こんにちは、K2 Collegeの野村です。

今回は、 メディケア生命「新メディフィットA(エース)」(終身医療保険)についてご紹介します。

こちらの医療保険ですが、今回は法人で契約した場合について解説していこうと思います。

メディケア生命は住友生命の100%子会社です。住友生命は国内大手生保ですので、その子会社という点では安心できるのではないでしょうか?また、最近では大手生保の子会社でネオファースト生命、はなさく生命など子会社で競争力のある医療保険を販売しているケースが多いです。

- メディケア生命「新メディフィットA」動画解説

- メディケア生命とは?

- メディフィットA(エース)とは?

- 法人契約で医療保険に加入するポイントは?

メディケア生命「新メディフィットA」動画解説

メディケア生命とは?

まず初めにメディケア生命とはどんな会社でしょうか?

会社概要は以下となります。

2009年にできた会社でまだ14年ぐらいですね。

あまり会社情報はないですが、ソルベンシーマージン比率で見ると2032.1%です(2021年3月末現在)。

R&Iですと、AA−の格付けです(2022年3月現在)。

まだ浅い会社ですので、給付金等のお支払いがそこまでないかと思いますので、ソルベンシーマージン比率に関してはまだ浅い会社の場合は比較的上位に位置するケースが多いです。

それもありますね。あと、特に掛け捨ての商品ばかりの保険会社ですと、運用してお客さんにリターンを返したりしませんので、ソルベンシーマージン比率で上位に来るケースが多いです。

新メディフィットA(エース)とは?

次にメディケア生命の主力商品である「新メディフィットA(エース)」について解説していきます。

今回は法人契約ですので、短期払いで契約した場合のパターンについてお伝えします。

この医療保険の最大の特徴は、ニーズに合わせて保障をカスタマイズできる点です。色々選べるという点では、特に女性の方にとってはいいのかな?とも感じます。

以下の図のように保障をこれだけ自在に組み合わせることができます。

これだけあると正直迷ってしまいますが、ここれ一例として保障をピックアップして保険料を試算してみました。

<ご契約例>

- 被保険者 40歳男性

- 払込期間 60歳

- 入院日額 5,000円(入院一時金 10万円)

- 手術給付金 5万円(外来手術は2.5万円)など

また、1入院は60日が限度ですが、3大疾病と診断された時には入院日数は無制限となります。

これで毎月の保険料は5,447円となります。

これだけ見ると、コスパがいいか悪いか比較しずらいですね。

ただ、ここだけの話ですが以前にご紹介した「法人名義で医療保険に加入するなら今はこれ!ネオファースト生命「ネオdeいりょう」」で健康体料率から外れた方は、ほぼ同条件でこの医療保険に加入をし直した方が保険料が安くなるケースもあります。

また、この保険の引受基準が各社に比べて緩いとの噂もありますので、健康状態にちょっとした不安がある方は是非ご相談してみてください。

医療保険ってどこも同じだと思ってましたが、同じような保障内容でどうせ加入するなら少しでも保険料が安く条件がいい方がいいですよね。

そうですね、各社引受基準は異なりますので特に健康に不安のある方は色々相談してみるのもいいかと思います。特に医療保険やがん保険は医療制度などによって年々在り方が変わってきますし、3年に1回ぐらいは保険の見直しを考えてもいいかと思います。

法人契約で医療保険に加入するポイントは?

次に、医療保険を法人契約で加入する際のメリットや注意点についてお伝えしておきます。

法人向けの医療保険は、2019年7月に税制改正が行われました。そして新たに、保険料の損金性の取り扱いの新ルールが設けられました。加入形態としては以下となります。

加入の際のポイントとしては

最高解約返戻率が70%以下で、かつ、1被保険者あたり年換算保険料相当額が30万円以下の保険の場合は全額損金可能という内容です。

法人で加入する事で経営者が入院等された時には事業保障として、また従業員が入院された時には給与補償や福利厚生としても活用できます。

法人保険としての医療保険は、法人名義から経営者個人の名義に変更することで、退職金の一部として医療保険を譲渡することも可能です。特に、払込期間が10年や55歳払いなど短期払いタイプはこの方法が活用できます。経営者に金銭的な負担をかけずに一生涯の保障を準備することができるのです。

病気リスクが増えていく高齢時に保険料負担なしで医療保障を得られるのは非常に有用性が高いと言えるでしょう。

このように、法人保険としての医療保険は、経営者の在職中には事業保障に、退職時には退職金代わりに譲渡することができます。

また、従業員を被保険者として契約することで、在職中の福利厚生として活用することができます。福利厚生を整えることで、社員の定着率の向上や、採用時の入社希望者増加につながるでしょう。

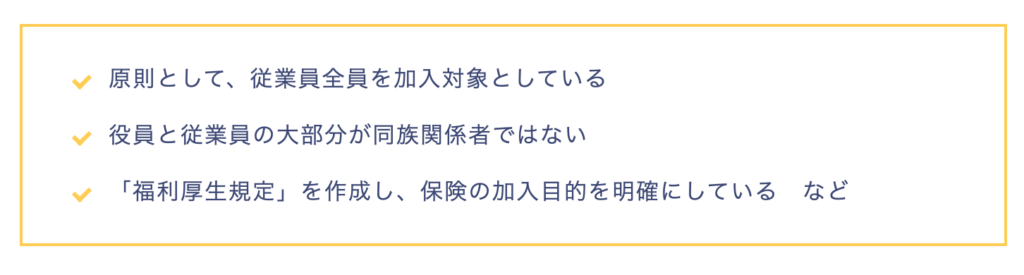

なお、福利厚生として加入していることが認められるには、下記の条件を満たす必要があります。

もし、上記の条件を満たさずに福利厚生費として認められない場合、従業員への給与という扱いになるため注意しましょう。

被保険者である従業員が退職する際に従業員個人に名義を変更して、退職金の一部として一生涯の医療保障を譲渡することも可能です。

法人があらかじめ短期間で保険料を払い込み(保険料の短期払い)をすることで、名義変更後には従業員が保険料の負担をせずに一生涯の医療保障を手に入れることができます。

このように、従業員を対象とした医療保険の場合、主に在職中の保障や退職金代わりの譲渡など、福利厚生の一部として活用されます。

うちの会社でも法人名義で医療保険に加入しました。従業員にも喜ばれますし、コロナで欠勤者が相次ぎましたが、結果医療保険に加入していた事で売上のカバーもいくらかできましたし。

コロナに罹患した場合は在宅療養でも一時金もしくは入院給付金が支給されますので、特にクラスターが発生した法人などは損失補填にもなりよかったというケースはよく聞きますね。

まとめ

- メディケア生命は住友生命の100%子会社

- 医療保障が自由自在に選べるので、特に女性の方向け?

- 引受が比較的緩い?ので他で医療保険で条件付きあるいは謝絶の方はトライしてみてもいいかな

- 医療保険の法人契約はメリットが大きいのでまだの法人は検討しましょう!

今回はメディケア生命の「新メディフィットA」についてでしたが、いかがでしたか?

法人の医療保険は年々ニーズが上がっており、特にコロナ禍で駆け込みで加入する法人も増えました。また、短期払いにする事で払込終了後は法人から個人に名義変更する事で退職金代わりにもなりますし、従業員の福利厚生としてもいいかと思います。

その他、国内外の保険に関するご相談はいつでもご連絡ください。

*生命保険の無料相談はこちら

また、弊社ビジネスパートナーも随時募集中しております!

*パートナー募集はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/4729/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")