こんにちは、K2 Collegeの野村です。

法人がん保険といえば、かつては全額損金もしくは1/2損金参入可能ないわゆる「節税商品」として人気がありました。

しかし、2019年の税制改定により各社売止めなどが相次ぎ法人で加入するケースも激減しました。そんな中、今回ジブラルタ生命で法人がん保険をリニューアルして販売したとの事でこちらについて解説していきたいと思います。

現在の法人がん保険はどう変わったのか?加入するメリットはあるのか?などにも触れていこうと思います。

法人がん保険、かつてはよく営業していました。生命保険と違って、診査も無いし良かったですね。

かつては「逓増定期保険」と「法人がん保険」はめちゃくちゃ売れてましたよねw全損という切り口でほぼ決まっていましたし。税制改定以降、マニュライフぐらいしか扱っているのは聞いていませんね。

- ジブラルタ生命とは

- 今と昔で違う法人名義のがん保険

- ジブラルタ生命「終身がん保険」(法人向け)とは?

- 洗い替え処理の必要がない?法人がん保険

- (まとめ)あくまでも40%損金なので加入するにはちょっと待って!

法人がん保険復活?ジブラルタ生命「終身がん保険」動画解説

ジブラルタ生命とは

ここでは、ジブラルタ生命についてどんな会社かお伝えします。

会社概要

ジブラルタ生命は日本に本社を置く外資系生命保険会社で、アメリカ大手の金融機関プルデンシャル・ファイナンシャルのグループ会社です。同じグループ会社で、プルデンシャル生命とPGF生命(銀行や代理店チャネル専業会社)があります。

2000年に経営破綻した協栄生命保険を買収し、その事業を継承するために設立され、特に公立学校の教職員、自衛官などの契約者が多い。破綻生保の中では最も成功した会社です。

営業開始:2001年4月3日

事業所:701営業所(2021年4月1日時点)

総資産:11兆5,437億円(2021年6月末時点)

保有契約高:36兆7,809億円(2021年6月末時点)

格付情報

S&P:A+ (2021年8月23日時点)

R&I:AA- (2021年8月23日時点)

ソルベンシーマージン比率

901.3% (2021年6月末時点)

今と昔で違う法人名義のがん保険

以前に、個人と法人とがん保険についての違いについてまとめておりますので、詳しくはこちらを御覧ください。

法人でがん保険に加入するメリットは、解約返戻金があることで役員・従業員の退職金代わりとして活用することが出来ます。

しかも、法人がん保険は2012年始めぐらいまでは保険料は全額損金扱いでしたので、「節税保険」として経営者に人気がありました。

人気があった点としては

- がん保険なので告知が緩い(診査なし)

- 掛け捨てではないので一人当たりの年間保険料を高く設定できる

- 役員以外にも従業員の加入もOK

でしたので、利益圧縮したいという法人が決算締め日にギリギリ滑り込んで加入することもできました。

その後、2度の税制改定があり2019年7月以降は商品にもよりますが、10〜40%程度しか損金参入することができなくなり、返戻率こそ以前と変わらないですが損金性がほぼ無くなりました。

ですが、このタイミングでジブラルタ生命で「終身がん保険」が発売されました。商品についてのポイントは次項で解説していきます。

損金性が低いのに法人でがん保険に加入するメリットってあるんでしょうか?

個人的にはそこまでして加入したいか?と思っちゃいます。ただし、今回のこのがん保険はあることが出来る様になりました。ちょっとした抜け道ですが、まぁまた国税庁からメスが入るかもしれませんがw

ジブラルタ生命「終身がん保険」(法人向け)とは?

こちらでは、ジブラルタ生命「終身がん保険」(法人向け)の商品解説をしていきます。

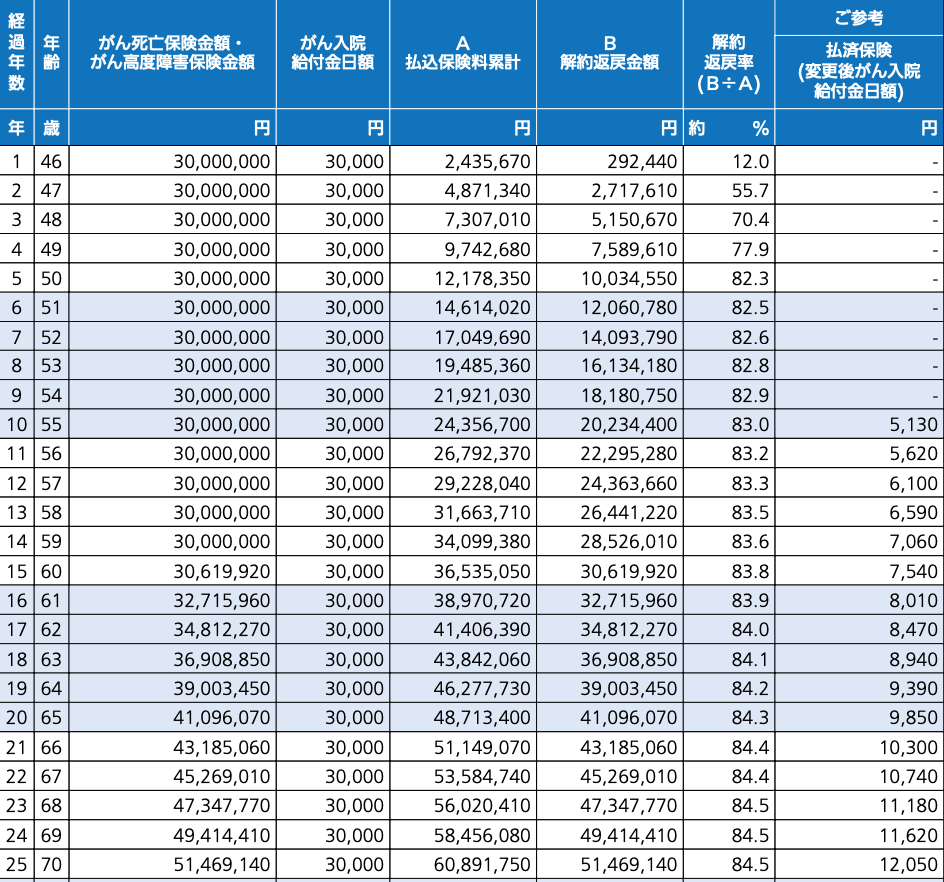

契約例

契約者:法人

被保険者:45歳 男性(社長)

保険・払込期間:終身

年払い保険料:2,435,670円

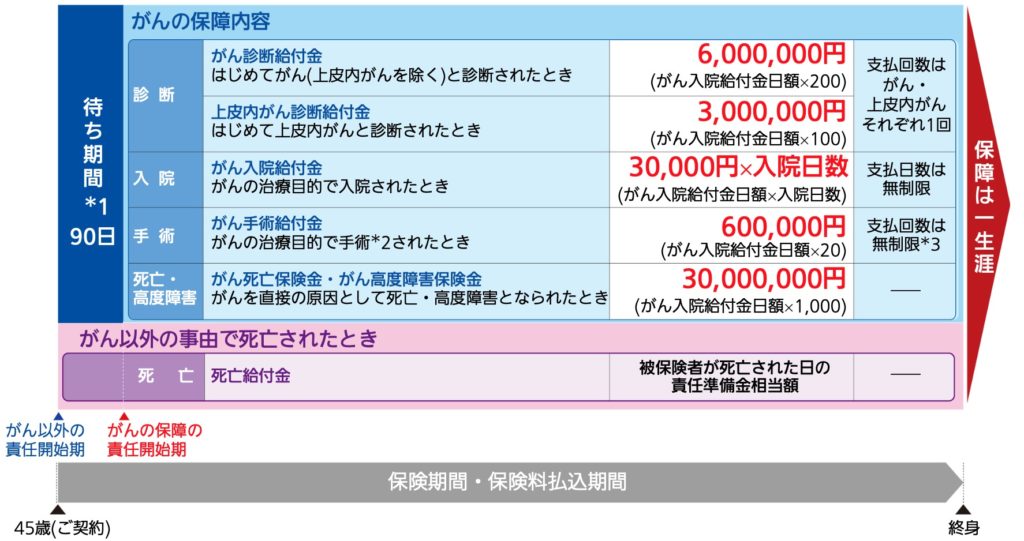

以下、保障内容です。

保障内容だけ見ると、がん診断一時金こそ多いですが個人保険の内容とほぼ変わりません。解約返戻金はどうなっているでしょうか?

この方の場合、68歳〜70歳が返戻率のピークで84.5%と40%損金ギリギリで経理処理出来るようにされております。これだけでは、これまでと何ら変わりはないですが実はこの保険はある事が必要無いんです。それについては、次項で解説していきます。

返戻率85%になるギリギリのタイミングで設計してくるあたりは、保険会社の執念みたいなものを感じますね。

ここまでして売り出したいかって感じですよねw

洗い替え処理の必要がない?法人がん保険

こちらのがん保険に関しては、いわゆる「洗い替え処理」が必要無いので、現在法人保険の中でも売れているんだそうです。

洗い替え処理に関しては、払済保険に変更すると定期保険から定期保険扱いなのでその処理が必要と言われてきました。保険料を払うのをやめただけで、会社に1円も入ってこないのに利益(雑収入)として計上しなければいけなくなり、繰延べ繰延べばかりしてきた法人にとってはこの抜け道を完全に封じられました。

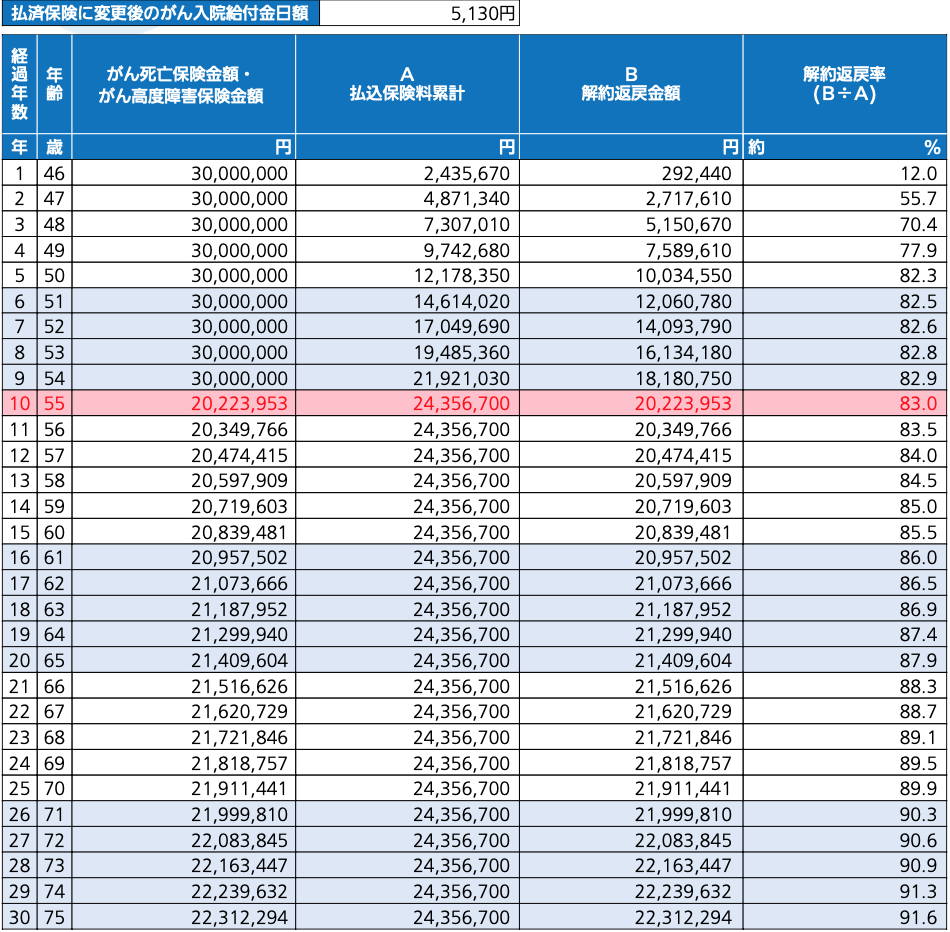

ところが、このがん保険に関しては終身→終身に払込みの変更であるので、そのタイミングで洗い替え処理が必要ないので払済にしたままいわば「税の繰り延べ」が出来てしまうことになります。設計書の記載ではこの様になっております。

仮に、ご契約から10年目で払済みの終身がん保険に変更するとこうなります。保険会社としては、税の繰り延べ的な活用しないでくださいね〜という立て付けですが、ご丁寧にこうした資料があると多少でも損金処理したい法人にとっては良いのかもしれません。

ただし、これに関しても加入者が増えてきたら今後の税制改定でどうなるかわかりませんので、加入するならそのつもりで考えていたほうが良いですね。

まだまだ法人保険の裏道はあるんですね。

そうですね、ただかつて程の訴求力はなさそうですが何に知らない経営者が手数料ハンターたる保険営業マンに言いくるめられないことを祈ります。

(まとめ)あくまでも40%損金なので加入するにはちょっと待って!

とはいえ、この保険に関しても40%損金・60%資産計上なので特に決算直前で加入する際にはちゃんと検討した方がいいでしょう。例えば、私が会社社長で決算間近に黒字が出ていて、この保険に加入するかといえば恐らくしないだろう。

なぜならば、税の繰り延べが出来たとしても解約時に課税される可能性はありますし、リターンもさほど取れないのであれば、全額計上でも海外の保険であれば15〜20年で200〜300%のリターンも期待できます。税引き後利益で考えてもそっちの方が遥かに手元に残るキャッシュは多くなるからです。

目先に惑わされずに慎重に検討しましょう!

海外の保険ってそんなにいいんですね!

そうですね、ご年齢やプランにもよりますが20年あれば200%のリターンは期待できます!節税ニーズが高いのは日本ぐらいですね。

まとめ

- ジブラルタ生命から新しい「法人がん保険」が発売された!

- とはいえ、40%損金処理など経理処理は変わらず

- 洗い替え処理が要らない点は他の法人保険よりは優位性はある

- とはいえ、単なる税の繰延べでは加入する意味がない

いかがでしたでしょうか?今回はジブラルタ生命「終身がん保険」(法人向け)をご紹介し、解説しました。洗い替え処理が要らない点は長期平準定期保険や逓増的保険などよりはマシかも知れません。しかし、国内よりも海外保険の方が同じ条件で比較すると死亡保障も大きく返戻率も遥かにいいです。社長や役員の退職金準備であれば尚更です。ご年齢にもよりますが、20年で170〜200%前後・30年で300%前後のリターンが期待できます。増えない、税効果ない国内保険で加入されている経営者の方がいましたらいつでもご相談ください。

*生命保険の無料相談はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/9121/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")