こんにちは、K2 Collegeの野村です。

がん保険もかつては法人向けの「節税商品」として人気がありました。

以前に逓増定期保険についての歴史を書きましたが、逓増定期保険が全額損金できなくなった後に人気があったのが「法人がん保険」でした。

こちらも逓増定期保険同様、かつては保険料を「全額損金」として経理処理できましたので経営者保険として人気がありました。

しかしながら、数回に及ぶ税制改正により現在では法人がん保険を取り扱う保険会社がほぼ無くなりましたが、未だに扱っているマニュライフ生命の「ガン治療保険」(法人向け)について解説します。

僕は去年コロナ禍でヘッドハンティングされて保険屋さんになったんですが、先輩社員から「昔は法人保険も良かったんだよな〜」という話は聞いたことあります。そんなに良かったんですか?

今でこそ、「全損保険」は事実上無くなりましたがかつては逓増定期保険、今回ご紹介する法人がん保険、その後全損定期保険と法人にとってメリットある保険が多かったですね。

- 「ガン治療保険」の動画解説

- 個人と法人ではがん保険の契約はどう違うのか?

- 2度の税制改定と法人がん保険のあり方の変化

- マニュライフ生命とは

- マニュライフ生命「ガン治療保険」の中身は?

「ガン治療保険」の動画解説

個人と法人ではがん保険の契約はどう違うのか?

がん保険とは、文字通りがんと診断された時に重点的に保障する保険です。

具体的には、がんと診断された時に一時金として給付され、その後入院・手術・通院・放射線治療などに対して保障されます。

個人名義で加入する場合は、「終身型」(一生涯保障)と「定期型」(一定期間の保障)とあります。

個人向けに販売されているがん保険はほとんどが掛け捨てですので、保険料を抑えた分、がんの保障メインとなっております。

一方で、法人名義で加入するがん保険は大きく分けると2つに分かれます。

1つ目は、先ほど書いたように掛け捨てのがん保険で役員や従業員の福利厚生等として考えているケース。

こちらは個人保険と保障内容等変わりません。違う点とすれば、法人契約ですので保険料を福利厚生費として全額損金計上することが可能です(諸条件がありますが、ここでは割愛します)。

また、以前にご紹介したネオファースト生命「ネオdeいりょう」のように年間保険料30万円以下、短期払い(10年払い・65歳払いなど)で終身保障であれば、同じスキームで法人から個人への名義変更も可能です。法人としては、従業員の退職金代わりとして活用することもできます。

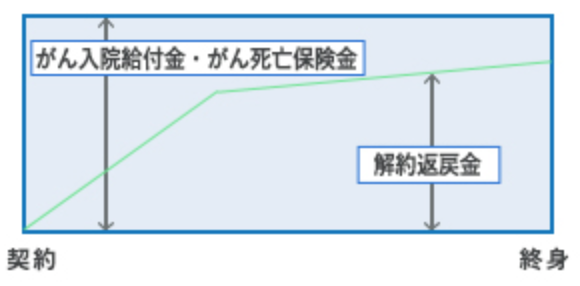

2つ目は、保障内容こそ個人で加入するがん保険とほとんど変わりはないですが、よく言われる「法人がん保険」というのは下記の図のように終身保障で解約返戻金があります。

掛け捨てではなく、解約返戻率のピークとしては85〜91%ぐらいとれますので、役員・従業員の福利厚生以外にも「退職金積立」としても活用できます。

先に書いたニッセイの「スーパーフェニックス」(長期平準定期保険)と同じように法人がん保険も解約返戻金が緩やかに上昇していきますので、解約の時期を見誤ることなく退職金準備ができます。

これは加入する法人は多かったでしょうね。僕もこの時期に保険屋さんだったらウハウハだったかもしれませんw

がん保険は生命保険と違って診査がないですからね。また、被保険者何十名何百名単位で加入される場合は一括告知といって被保険者毎に告知書が不要な会社もありましたし。法人保険専門に販売する募集人にとってはいい時代でしたw

2度の税制改正と法人がん保険のあり方の変化

法人がん保険は2012年始めぐらいまでは保険料は全額損金扱いでしたので、「節税保険」として経営者に人気がありました。

人気があった点としては

- がん保険なので告知が緩い(診査なし)

- 掛け捨てではないので一人当たりの年間保険料を高く設定できる

- 役員以外にも従業員の加入もOK

でしたので、利益圧縮したいという法人が決算締め日にギリギリ滑り込んで加入することもできました。全額損金でしたので、税効果考えますと実質返戻率は130〜140%近くは見込めました。

しかし、2012年4月27日の国税庁通達により、法人が支払う終身がん保険の保険料の取扱いが変更となりました。

大きなポイントは、保険料の全額が損金算入可能と認められていたがん保険(解約返戻金が発生するタイプ)が、通達が出された4月27日以降分については1/2のみ損金算入となりました。

まだ、それでも返戻率の高さ・診査がないという点で経営者にはまだニーズがありましたが・・・。

2019年2月14日いわゆる「バレンタインショック」から数ヶ月経った2019年7月、法人向け生命保険が改正され法人がん保険もその限りとなりました。ポイントは以下の点です。

- 今回の改正に伴い、商品タイプごとに税務取扱を定めていた個別通達は廃止

- 定期保険・第三分野保険について最高解約返戻率の区分に応じた資産計上のルールを4区分に設定

- 改正通達は2019年7月8日以降の契約に適用

※養老保険・終身保険・年金保険については従来の税務取扱いが適用

以前は損金算入率は50%(1/2損金)でしたが、それ以降の新ルールは、損金算入率が解約返戻金の返戻率に応じて異なるという複雑なものになりました。

仮に、最高解約返戻率が85%超の定期保険やがん保険の経理処理となると保険期間の当初10年間は、支払保険料のうち、支払保険料×最高解約返戻率×90%を前払保険料として資産に計上。そして、残りを支払保険料として損金に計上。

保険期間の当初10年間が過ぎた後は、最高解約返戻率を迎えるまで、支払保険料×最高解約返戻率×70%を資産に計上。そして、残りを支払保険料として損金に計上。

つまりは、10〜40%程度しか損金参入することができなくなり、後ほど解説しますがマニュライフ生命「ガン治療保険」においても、返戻率こそ以前と変わらないですが損金性がほぼ無くなりました。

これがあって先輩社員も「もう法人に売るものがない」と嘆いていました。

私もこれまで法人保険「しか」やってこなかった保険営業マンをたくさん見てきましたが、賢い方は個人(リテール)営業に切り替えていきましたが、時代の波についていけいない方は閉店ガラガラ状態になっちゃいましたね。

マニュライフ生命とは

マニュライフ生命ってあまり聞いたことがないという方もいらっしゃるかもしれませんが、今一度会社についてお伝えします。

<会社概要>

マニュライフ生命は、東京都新宿区に本社を置き生命保険業を営む企業。カナダに本拠を置き、主にカナダ、米国、アジアを中心に事業を展開する大手金融サービス業マニュライフ・ファイナンシャルグループに属します。

1999年に第百生命が経営不振に陥りその後破綻。その受け皿としてマニュライフ生命が引き継ぎ日本支社として本格的にスタートしました。

<健全性指標>

A+(保険財務力格付、S&P。2021年3月現在)

<資産状況>

保有契約件数:159万2千件

保有契約高:12兆8,507億円

総資産:2兆1,397億円

保険料収入:8,739億円(2021年3月現在)

<ソルベンシーマージン比率>

825.9%(2021年3月時点)

マニュライフ生命「ガン治療保険」の中身は?

法人がん保険においては、各社販売停止となりましたが今でも契約可能なのが「ガン治療保険」です。

契約者:法人

被保険者:社長(40歳 男性)

ガン治療月払い給付金:150万円

ガン死亡保険金および高度障害保険金:6,000万円

保険・払込期間:終身

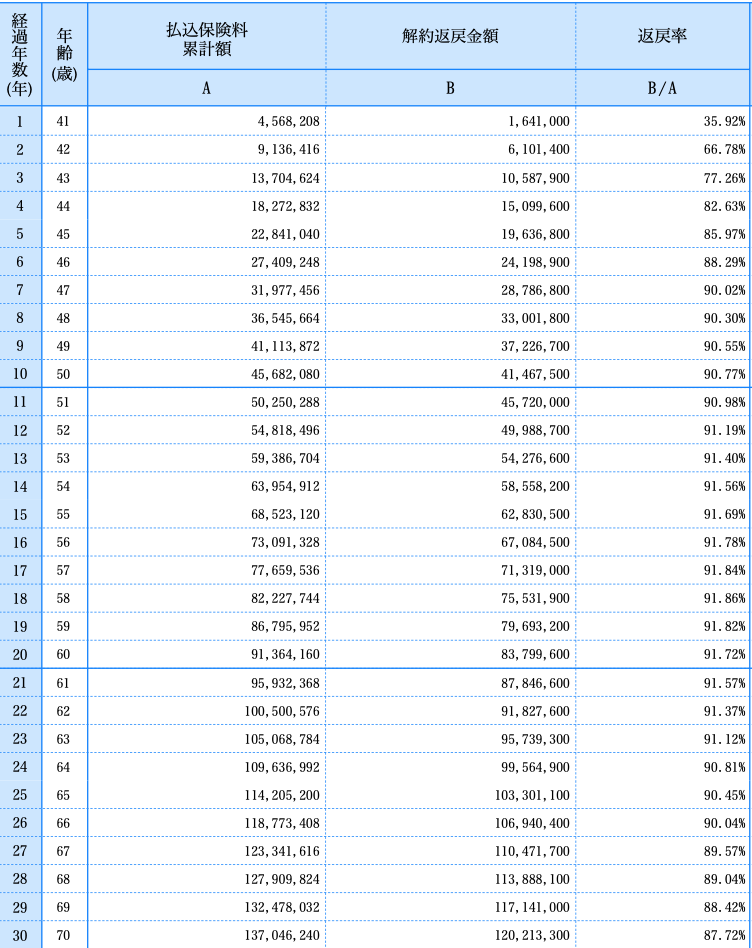

年払い保険料:4,568,208円

こちらの設計書はこうなります。

返戻率のピークは58歳時で91.86%ですが、先に書いたように最初10年目までの経理処理は4,568,208×91.86%(最高返戻率)×90%=3,776,720円(約83%)を資産計上で残りが損金計上となります。

10年目から最高解約返戻率を迎える18年目の8年間は4,568,208円×91.86%×70%=2,937,333円(約63%)を資産計上で残りが損金計上となります。

損金計上できる金額が少なくなり、その分「節税保険」としてのメリットがなくなったので各社売り止めとなったのも仕方がないですね。

これでしたら、何度も書いていますが全額資産計上でも海外の保険に加入した方がリターンは大いに期待できます!

法人税も以前よりは下がっていますし、この程度なら内部留保した方がメリットはありそうですし、保険業界自体が本来の姿である保障をメインに考える売り方に変わってきていますしね。

そうなんです!法人税って毎年ではないですが年々下がっているんですよね。以前は法人実効税率37%などと書いて設計書に税効果(実質返戻率)を謳ってましたが、今はそれ自体が禁止となりました。賢い経営者ほど保障重視で法人保険を検討するようになってきているそうですね。

まとめ

- 法人がん保険も今では10〜40%ほどしか損金計上できなくなった

- 法人の医療保険同様、がん保険も掛け捨てで短期払いなら役員・従業員にメリットがある!

- 法人がん保険にどうしても加入したい場合はマニュライフ生命「ガン治療支援保険」かな?

- しかし、節税メリットがほぼ無くなった今、実質リターン重視なら海外保険の方が断然良い!

いかがでしたでしょうか?法人がん保険に関しても先にご紹介した長期平準定期保険や逓増定期保険同様に損金性は低く、保険料のほとんどが資産計上扱いになりました。メリットは全然ないですwそれであれば、国内よりも海外保険の方が同じ条件で比較すると死亡保障も大きく返戻率も遥かにいいです。社長や役員の退職金準備であれば尚更です。ご年齢にもよりますが、20年で170〜200%前後・30年で300%前後のリターンが期待できます。増えない、税効果ない国内保険で加入されている経営者の方がいましたらいつでもご相談ください。

*生命保険の無料相談はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/1342/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")