こんにちは、K2 Collage 松本です。

本日は「為替」について話をしたいと思います。日本の貯蓄機能のある円建保険商品(終身保険、養老保険、個人年金保険など)は利率がドンドン低くなっているので、利率の高い外貨建商品で主に米ドル(USD)を契約されることが多くなってきました。それでも為替レートの変動を気にして円建商品を選択される人もいるでしょう。改めて為替について確認していきましょう。

去年、保険の見直しをした時に米ドル建終身保険を提案されましたが、毎月の保険料や死亡保険金が変動するのが不安で円建終身保険で契約しました。

冒頭でもお伝えの通り、円建終身保険は史上最低の利率なので、すぐに見直した方がいいです。どれくらいコスパの違いがあるのか? 保有資産の通貨割合なども含めてお伝えします。

- 為替とは?

- 円高と円安

- 日本と米国の利率の違い

- 円建終身保険と米ドル建終身保険と海外終身保険の比較

為替とは?

まずは言葉の意味を正確に理解しておきましょう。

為替とは

「為替」とは、現金輸送を伴わない決済サービスのことをいいます。

具体的には、為替手形や小切手、郵便為替、銀行振込などです。 つまり、現金を直接送付するリスクを避けるために用いられた決済方法です。

内国為替と外国為替

「内国為替」とは、国内の為替の取引のことで、銀行から銀行への振り込みや、手形決済など国内で決済を現金の輸送を行わずに決済する方法です。

「外国為替」とは、外国との為替の取引のことで、海外との間で発生した債権や債務を現金を輸送せずに決済する方法です。また外国為替は、2つの意味で使われています。

① 輸出入に関する金融業務や外国送金業務のことを指します。

具体的には、海外との間で、お金を受け取ったり支払ったりするときの決済方法です。

② 為替レートのことを指します。

為替レートは、外国為替相場のことで通貨の交換比率のことです。

今回のお話しでいう為替は「為替レート」のことを指しています。

円高と円安

円高と円安の意味を逆に捉えている人が沢山いるのでしっかりと押さえておきましょう。

円高

外貨に比べて円の価値が上がることをいいます。

メリットとしては、外国の商品が安く買える、海外旅行に安く行ける、一部製品や輸入品が安くなることなどです。 デメリットとしては、輸出品の価格があがり、輸出産業が不利になる、外国人旅行客が減るなどです。

海外からの輸入価格が安く買えることはデフレに拍車がかかり、日本企業の海外移転が増えます。

円安

円高の逆で外貨に比べて円の価値が下がることをいいます。

メリットとしては、日本の製品が多く海外に売れるようになるので、貿易黒字で景気が上昇傾向になり、国内需要、個人消費も増えます。 デメリットとしては、外国の製品、サービスが高くなることです。

輸入品が高くなり、特に日本は食料品をほとんど輸入に頼っているため、食料品の値段が上がります。

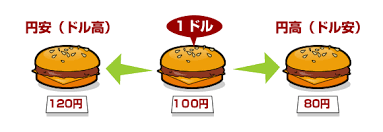

言葉だけではイメージがわかないので下図をみてください。1ドルのハンバーガーがあったとします。1ドル=100円の時は100円を支払うことでハンバーガーを買えます。

・1ドル=120円の時は120円支払わないと買えないので、円の価値が下がっています(同じものを買うのに多くの円を支払うから)。

・1ドル=80円の時は80円支払えば買えるので、円の価値が上がっています(同じものを買うのに少ない円の支払いだから)。

つまり円高と円安は、「数字が高いか低いか」ではなく「価値が高いか低いか」という意味です。

それでは外貨建保険の場合で考えてみましょう。保険料、保険金、解約返戻金は全て外貨建になるので、保険料を支払う期間中は「円高」の方が少ない円で支払えます。逆に死亡保険金や解約返戻金を円で受け取る場合は「円安」の方が多くの円を受け取れます。このように支払うときと受け取るときでどっちがお得なのかは変わります。次に過去20年間の為替レートの動きをチャートで見てみましょう。

このように上がったり下がったりを繰り返しているのが分かると思います。大きく円高になっている時期もありますが、全体で見るとこの20年間の平均為替レートは108円くらいになります。保険料は数十年かけて毎月支払っていく為、投資用語でいう「ドルコスト平均法」になるのでリスクは小さいです。なので将来、解約や保険金として一括で受け取るときの為替レートが重要になります。ただ受け取るときの通貨は外貨でも受け取れるので、円高のタイミングであれば外貨で受け取っておいて自分の好きなタイミング(円安になったとき)で必要な分を円に交換すればいいだけです。

お恥ずかしながら、円高と円安の意味を逆に捉えていました。

大人でも間違えてしまう方が結構いるので、今しっかり理解しておきましょう。

結局のところ、為替レートは通貨の強弱でシーソーゲームなので、両方の通貨を半々で持つことでようやくリスクフリーになります。また冒頭でお伝えした円高と円安のメリットデメリットですが、こちらも円と米ドルの両方を持っていれば、お得な方の通貨を利用すればメリットだけ享受することができます。

日本と米国の金利差

日本では超低金利と言われていますが、これは日本に限らず世界的にも同じようなことが起きています。それでは日本と米国の「10年国債の金利」の推移を見てみましょう。

日本国債10年

米国国債10年

米国も2019年からコロナショック(2020年3月)まで一気に下がって1.0%を切っていましたが、現在では2.0%弱まで回復しています。日本はというと始めから1.0%を切っている状態でマイナス金利の期間も長いですね。

なぜ国債の金利を確認したかというと、生命保険は万一の事があればすぐに保険金を支払えるように、リスクの少ない債券で運用することが基本になっています。円建であれば円国債、米ドル建なら米国国債というように通貨毎の国債で運用をします。

常に2%以上も金利差があるので、長期的なパフォーマンス(解約返戻率や保険料の安さ)に大きく影響します。

保険を契約しているということは、国債に投資をしているということでしょうか?

正にその通りです。もちろん全てが国債ではありませんが、割合としては大きいです。ちなみに保険料の全てが投資や運用に充てられてはおらず、万一の死亡保障コストや契約に係る経費などが差し引かれた部分が貯蓄に回っていきます。

円建終身保険と米ドル建終身保険と海外終身保険の比較

それでは具体的にどれくらいパフォーマンスが違うのか見てみましょう。

- 日本の円建終身保険

- 日本の米ドル建終身保険

- 海外の米ドル建終身保険

の3つの保険を30歳男性で比較します。

日本の円建終身保険

オリックス生命 終身保険RISE〔ライズ〕

死亡保険金:1,000万円

払込期間:15年

払込頻度:月払

保険料:43,050円

総支払保険料:7,749,000円

15年後の解約返戻金(返戻率):7,903,200円(101.9%)

日本の米ドル建終身保険

メットライフ生命 ドルスマートS

死亡保険金:USD 100,000

払込期間:15年

払込頻度:月払

保険料:USD 268.60

総支払保険料:USD 48,348

20年後の解約返戻金(返戻率):USD 57,059(118.0%)

30年後の解約返戻金(返戻率):USD 71,686(148.2%)

35年後の解約返戻金(返戻率):USD 80,009(165.4%)

海外の米ドル建終身保険

インデックス型海外終身保険

死亡保険金:USD 100,000

払込期間:15年

払込頻度:年払 ※年払による保険料割引はありません

保険料:USD 871(月換算:USD 72.58) ※初年度だけUSD 996

総支払保険料:USD 13,190

20年後の解約返戻金(返戻率):USD 23,981(181.8%)

30年後の解約返戻金(返戻率):USD 58,472(443.3%)

35年後の解約返戻金(返戻率):USD 92,029(697.7%)

いかがですか?

返戻率が高いのは当たり前ですが、総支払保険料の違いに注目して頂きたいです。同じ1,000万円の死亡保障に対する総支払保険料は、円建終身保険(775万円)、米ドル建終身保険(483万円)、海外終身保険(132万円)です。これだけの違いがあれば為替レートの変動があったとしても全く気にならないですよね。

同じ米ドル建終身保険でも海外だと全然違いますね。なぜですか?

単純に保険会社が経費として取り過ぎなのだと思います。メットライフやプルデンシャルなどの外資系保険会社も日本と香港やアメリカでは同じ商品でも利率が違いますから。日本人はこれくらいの利率や保険料でも契約してくれるから、足元を見られているのかもしれないです。海外の保険事情については下記のマニュアルをダウンロードして一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

【まとめ】外貨建保険の為替レートは気にするな!

円建保険にメリットはありませんから、契約するなら外貨建保険一択です。さらに海外の保険商品が尚の事良いです。比較で見てもらったとおりなので、為替レートの変動が不安なのではなく円建保険を契約していることの方が不安だと思います。もちろん為替レートによって支払う保険料は変動しますから、それを考慮した保険料に設定しないといけませんが、今まで円建保険をされていた人なら海外保険に切り替えるだけでかなりの保険料が節約できます。

また資産を1つの通貨で持つことが一番のリスクなので、いくつかの通貨に分散しましょう。

まとめ

- 為替レートよりも金利や商品のコスパを確認しよう

- 大事な資産はいくつかの通貨に分散しよう

日本の貯蓄系保険商品(終身保険、養老保険、個人年金保険、変額保険など)に加入されていたら、いつでもお気軽に個別でご相談ください。続けたほうがよいか、見直すべきか、そもそも保険が必要か、など総合的にアドバイスをします。

※直接相談はこちら(無料)

著者プロフィール

-

元ジブラルタ生命ライフプランコンサルタント(6年3ヶ月勤務)。

2019年より弊社保険アドバイザーとしてよりK2 Holdingsに参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

比較2023年2月1日『共済』と『保険』の違い

比較2023年2月1日『共済』と『保険』の違い 積立投資2023年1月24日「ドルコスト平均法」理解度チェック

積立投資2023年1月24日「ドルコスト平均法」理解度チェック 投資の基本2023年1月20日「ドルコスト平均法」は投資の基本

投資の基本2023年1月20日「ドルコスト平均法」は投資の基本 見直し2022年7月8日今加入している保険で大丈夫?

見直し2022年7月8日今加入している保険で大丈夫?

この投稿へのトラックバック: https://media.k2-assurance.com/archives/basics/1523/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")