こんにちは。K2 College大崎です。

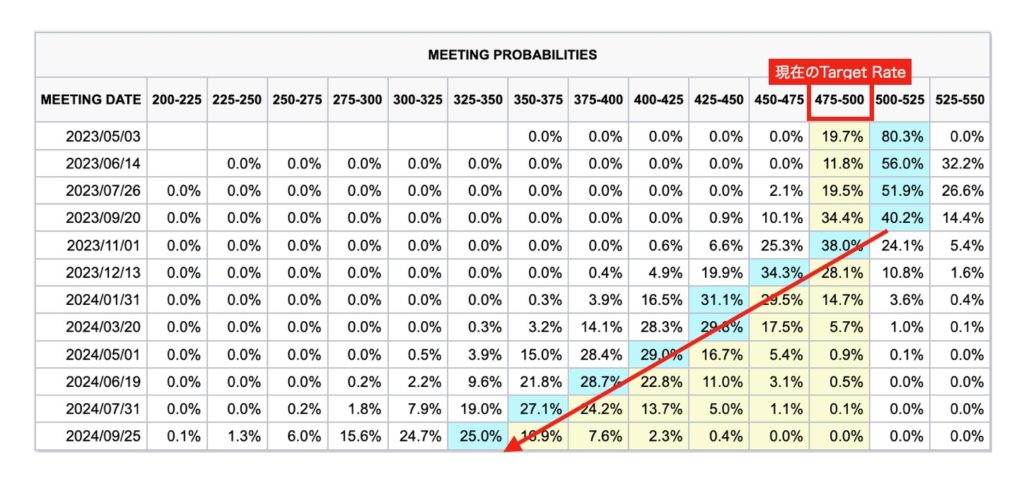

- 5.0%-5.25%以上の利上げはなさそう

- 今のうちに高い金利を確保しておく

- 『海外固定金利商品』は元本確保100%で、利率4.5%(満期10年プラン)

5.0%-5.25%以上の利上げはなさそう

先般の記事、リセッション(景気後退)を見越して投資対象を変えるでは、FRB(連邦準備理事会)の追加利上げが不要になる可能性について取り上げましたが、5月FOMCで0.25%引き上げとなるかも知れませんが、その後は据え置きと利下げが続くとの見方が優勢です。

要は、今後のインフレ次第となりますが、金融機関が貸し渋っている現状を考えると、これ以上の利上げはなさそうということです。

利下げになるとどうなるのですか?

現在、高い金利がついている金融商品の金利が下がってくることになるでしょう。

今のうちに高い金利を確保しておく

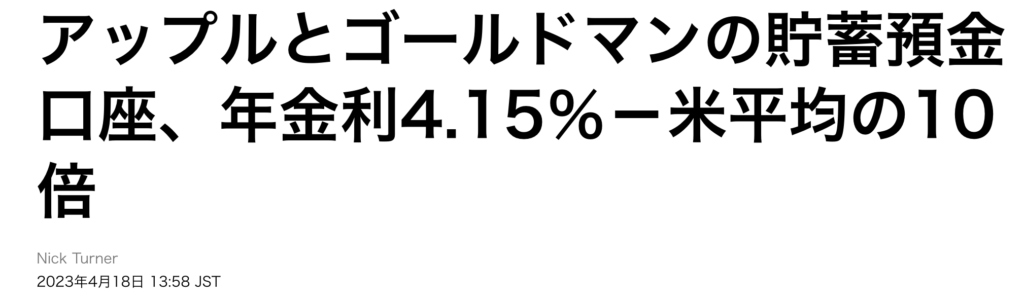

そういえば、アップルが金利4.15%での普通預金サービスを開始したと発表しましたね。

米国在住のアップルカードを保有者のみが対象ですが、お金を普通預金に預けているだけの日本人からしたら羨ましい限りではないでしょうか。

ただ、それも普通預金ですので、政策金利が利下げされれば、もちろん金利も下がってきます。

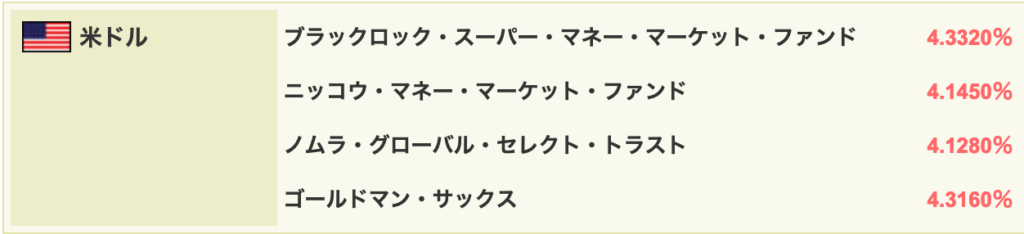

それで言うと、直近利回り5%近く「MMF」は投資の待機資金として利用するのがオススメの記事で取り上げました「MMF」はアップルの金利よりも高いですし、日本人も購入できますから良いですよね。

SBI証券で米ドル建ての「外貨MMF」の商品を見てみましたら、現状の利回りは4%程度でした。

「外貨預金」という選択肢もありますが、「外貨預金」は金融機関が破綻した際に1人1,000万円まで元本とその利息が保護されるという「ペイオフ制度」の対象となっておりませんでしたから、証券会社が破綻した場合でも資産は保護される「MMF」の方が良かったでしたね。

『海外固定金利商品』は元本確保100%で、利率4.5%(満期10年プラン)

ちなみに「外貨MMF」は元本保証でしょうか?

「外貨MMF」は主に外貨建の公社債を投資対象としている投資信託の一種ですから、投資元本を割り込む可能性はゼロではないです。

過去の運用実績を見ても外貨ベースで元本割れしたことは一度もありませんから、元本割れのリスクは極めて小さいのですが、元本保証にこだわる方は止めておいた方が良いでしょう。

そこでオススメなのが、『海外固定金利商品』です。

こちらの商品であれば元本確保100%(満期時)ですから、元本保証にこだわる方にとっても安心だと思います。

しかも、満期10年プランでしたら毎年4.5%の金利が貰えますから、政策金利が下がってくることになったとしても、他の金融商品のように金利が下がることはありません。

金利が高いうちにお金を入れておいて高い金利を確保しておくことがポイントですね。

しかもこの商品でしたら、毎年貰える利息は、Cashとして受け取ることができますから、毎年のお小遣いにしたり、生活費の足しにしたりできますから使い勝手も良いです。

まとめ

- 政策金利が利下げとなれば、金融商品の金利も下がる

- 今のうちに高い金利を確保しておこう

- 『海外固定金利商品』は利率4.5%(満期10年プラン)

目の前にあるチャンスを掴めなくて残念な方が多すぎます。

高い金利が貰える今のうちに、その権利を確保しておいてください。

『海外固定金利商品』のシミュレーションを希望される方は、こちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/12400/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")