こんにちは。K2 College大崎です。

日本銀行は7月の金融政策決定会合で、政策金利を0.15%引き上げ年0.25%にすると決めました。

政策金利とは日本銀行が行う金融政策の一つで、好景気になれば政策金利を引き上げて経済の加熱を抑え、不景気になれば金利を引き下げて消費や設備投資にお金が回りやすくなるようにします。

現在は景気が良いという状態ではありませんが、

「輸入物価が再び上昇に転じており、先行き、物価が上振れるリスクに注意する必要がある状況となっている」

という状況を踏まえて、2%の物価目標の持続的・安定的な実現という観点から、政策金利の引き上げを判断したようです。

今年5月の記事で「年内に0.25%の利上げはありそう」と述べておりましたが、

やはり政策金利は利上げとなりましたね。

政策金利の引き上げに伴い、今後、住宅ローンの変動金利は上昇し、それに伴い返済額も増加していきますから、今回は、住宅ローンの変動金利について解説します。

- 動画解説

- 変動金利は「短期プライムレート」を基準に見直される

- 変動金利の多くには「5年ルール」や「125%ルール」が設けられている

- 先延ばしした分だけ利払い分が増え、返済金額の総額が増えてしまう

動画解説

変動金利は「短期プライムレート」を基準に見直される

住宅ローン金利には「固定金利」と「変動金利」があり、固定金利には更に「全期間固定金利型」と「固定金利期間選択型」がありますので、大きく分けて3種類あります。

「固定金利」と「変動金利」とでは影響する要因が違うことは、こちらの記事でも取り上げましたが、

一般的に、固定金利の基準金利はマーケットの「長期金利」の影響を受けますが、変動金利は日銀の政策金利の影響を受ける「短期金利(短期プライムレート)」に影響を受けます。

今回、政策金利が引き上げられたので、今後、短期プライムレートが引き上げられ、住宅ローンの変動金利も引き上げられていくということです。

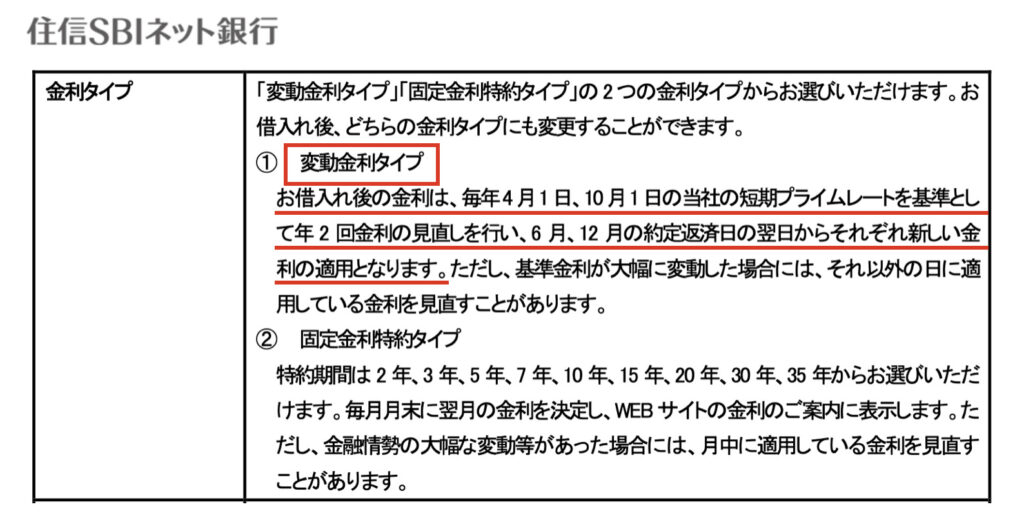

以下は、住信SBIネット銀行の住宅ローン商品概要説明書ですが、

こちらに「毎年4月1日、10月1日の当社の短期プライムレートを基準として年2回金利の見直しを行い、6月、12月の約定返済日の翌日からそれぞれ新しい金利の適用になります」

との記載がありますね。

住信SBIネット銀行を利用している方は、いつ頃から住宅ローンの変動金利が引き上げられ、返済額が変更してきそうでしょうか。

2024年10月1日を基準日として金利が見直され、2025年1月から返済額が変更するかも知れませんね。

ちなみに、住信SBIネット銀行は日銀がマイナス金利政策を解除したことに伴い、すでに5月1日に変動金利を引き上げております。

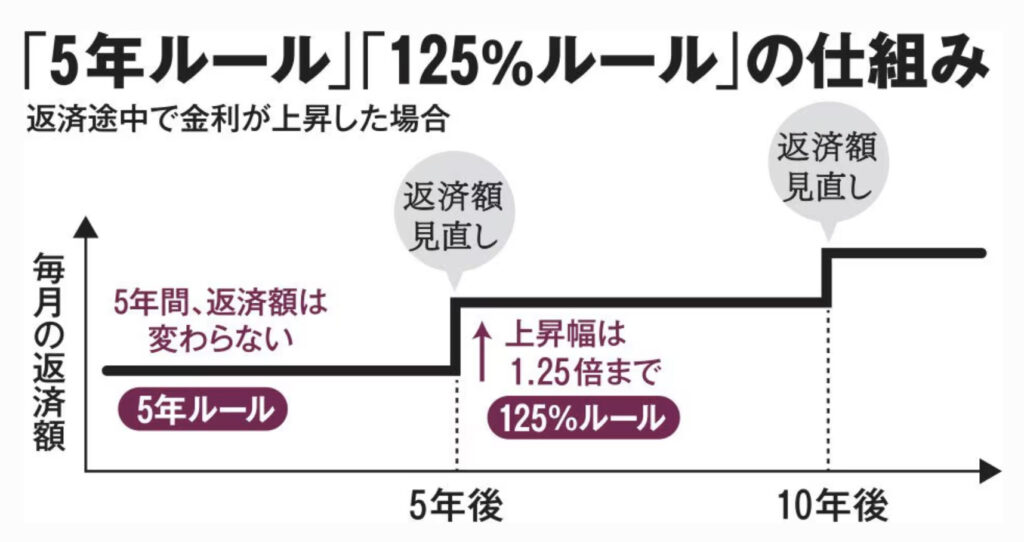

変動金利の多くには「5年ルール」や「125%ルール」が設けられている

三菱UFJ銀は政策金利の引き上げに伴って、変動金利の基準金利の目安となる短期プライムレートを9月2日から0.15%引き上げ1.625%にすると発表しました。

今後、短期プライムレートを基準金利の目安にしている多くの銀行も追随して、適用金利が上昇する可能性があります。

しかしながら、変動金利が上昇したとしても毎月の返済額がすぐに増えるとは限りません。

こちらの記事で述べておりますが、変動金利の多くには「5年ルール」や「125%ルール」が設けられており、急激に家計の負担が増加しないようになっております。

■「5年ルール」

金利が上昇しても、5年間は毎月の返済額が変わらない

■「125%ルール」

5年ごとの見直しで毎月の返済額が上がる場合、今までの返済額に対して125%の金額までしか上げることができない

「5年ルール」や「125%ルール」が設けられていると、変動金利が急激に上昇しても毎月の返済額が大きく増加しないので安心ですね。

毎月の返済額が大きく増えることはありませんが、その分、毎月の返済額に占める利息の割合が高くなりますので、支払い総額は増えていきますから、注意も必要です。

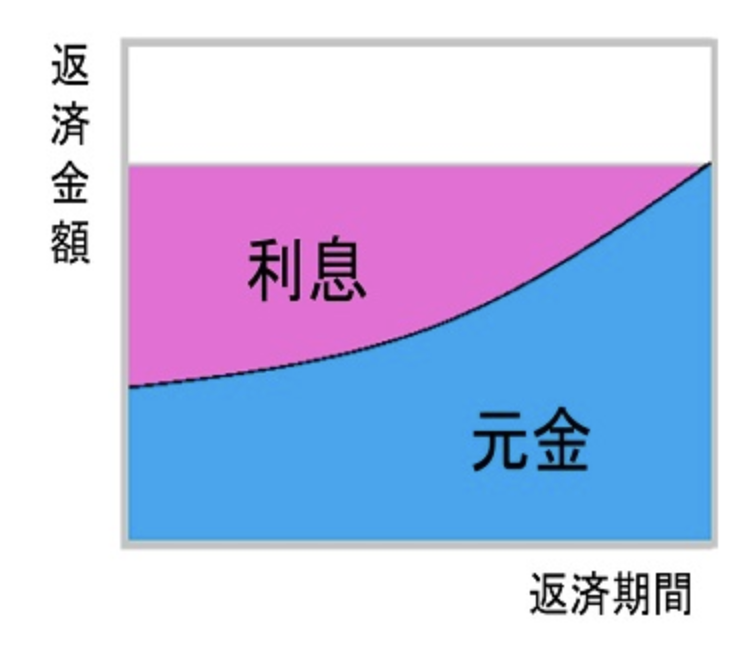

先延ばしした分だけ利払い分が増え、返済金額の総額が増えてしまう

「5年ルール」や「125%ルール」は毎月の返済額が大きく増えることはありませんが、

毎月の返済額を抑えることで返済が先延ばしされますから、その分、元本の返済が進んでおらず、結果的に返済総額が増えてしまうということが起こります。

現在、7割近くの方が「元利均等返済」の変動金利を利用しているようですから、今後、変動金利が上昇してくると、誰にでも起こり得ることです。

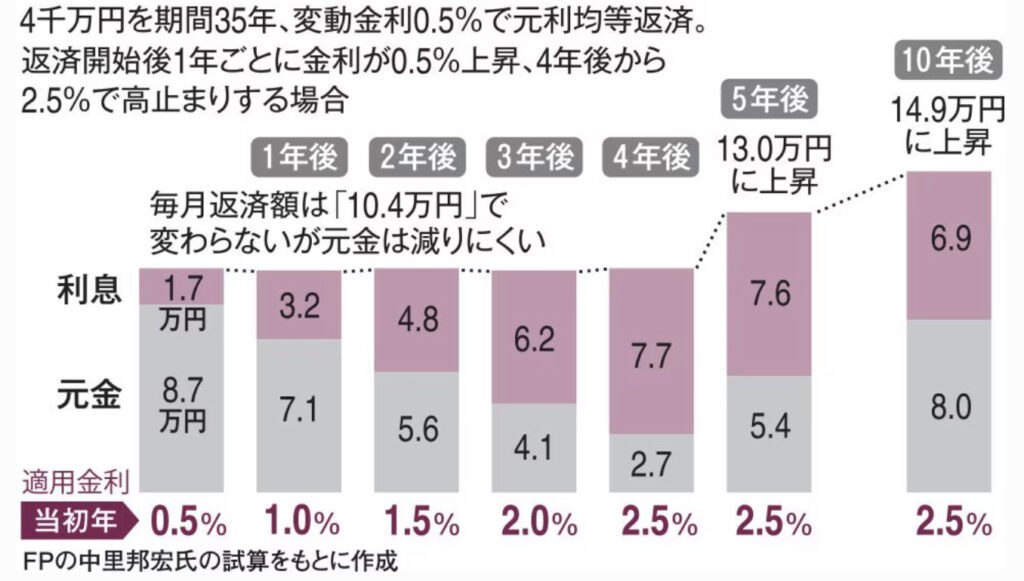

「AERA」にわかりやすい記事があったので利用させていただいて、こちらで説明すると、

4,000万円を変動金利0.5%の35年ローンの元利均等払いで借りた場合、毎月の返済額は104,000円。

1年ごとに金利が0.5%上昇(4年後からは2.5%で高止まり)した場合でも、「5年ルール」があり、5年間は毎月の返済額が変わらないので、毎月の返済額は104,000円のまま。

しかしながら、毎月の返済額は同じ104,000円でも、

返済開始時の内訳は元本87,000円+利息17,000円だったものが、1年ごとに金利が0.5%上昇すると、4年後にはその内訳は元本27,000円+利息77,000円となります。

そこで金利上昇が止まっても、1年後の(5年ルール)見直しで毎月の返済額は上がり、

本来であれば金利が2.5%なので返済額は145,000円になるところ、「125%ルール」が適用されるので、その後5年間の返済額は130,000円に抑えられる。

前述のとおり、「5年ルール」や「125%ルール」は毎月の返済額が大きく増えることはありませんが、毎月の返済額を抑えることで返済が先延ばしされますから、その分、元本の返済が進んでおらず、結果的に返済総額が増えてしまうということが起こります。

しかも、金利上昇がまだ返済期間の早い段階であれば、それだけ元金が多く残っているため、元金が減りにくくなりますので、注意が必要です。

今後、変動金利が上昇してくるのであれば、繰り上げ返済を進めた方が良いでしょうか。

適用金利にもよりますし、どれだけ元本や返済期間が残っているかによってとるべき戦術は異なります。

例えば、金利が2.5%に上昇したとしても、繰り上げ返済しようとする資金で年5.6%の固定金利がもらえる商品で運用すれば、単純にその差の3.1%分のお金が増えることになります。

まとめ

- 政策金利の引き上げで住宅ローンの変動金利は上昇する

- 「5年ルール」と「125%ルール」で毎月の返済額が大きく増えることはない

- 「5年ルール」と「125%ルール」で返済総額は増えてしまう

その辺のファイナンシャルプランナーに相談しても、繰り上げ返済を進められるだけだと思います。

それが適している方もいるでしょうし、他の選択肢が適している方もいるでしょう。

投資家それぞれの状況に合わせたアドバイスをいたします。

相談を希望される方は、こちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/23897/trackback

を比較する")

~フィデリティ投信~")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")