こんにちは、K2 Collegeの野村です。

今回は、 SOMPOひまわり生命「終身がん保険」についてご紹介します。こちらは個人でも加入可能ですが、今回は法人契約バージョンでお伝えします。こちらは解約返戻金なしの掛け捨てのがん保険となります。他社と違う点や法人でのメリットや注意点など解説していきます。

2010年前後は医療・がん保険ともに競争力がありましたが、その後各社でリリースされてからは影を顰めた感じでしたが、最近はこのがん保険が法人契約でいいみたいです。

- SOMPOひまわり生命「終身がん保険」の特徴

- SOMPOひまわり生命「終身がん保険」を法人で加入するメリットや注意点は?

- (まとめ)法人名義で加入するならアリだと思う!

SOMPOひまわり生命「終身がん保険」動画解説

SOMPOひまわり生命「終身がん保険」の特徴

まずは、こちらの保険の特徴について説明します。

特徴①

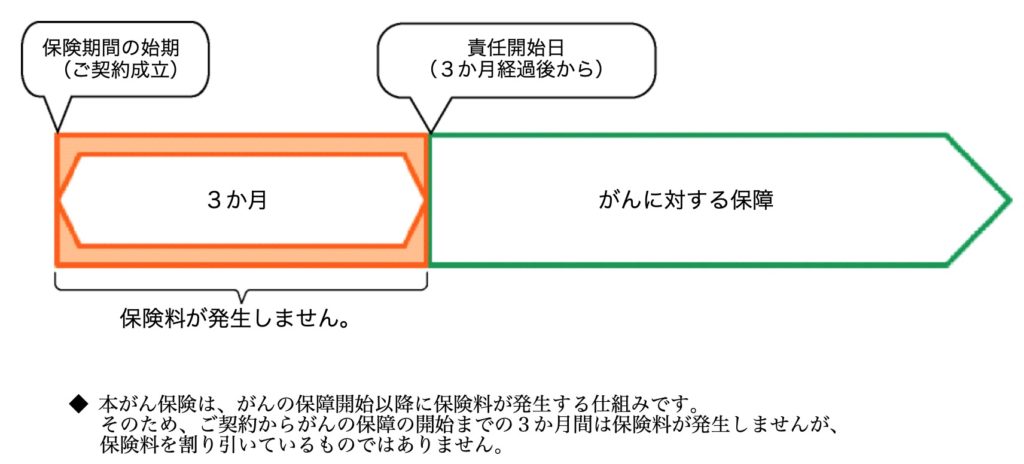

ご契約からがんの保障が開始されるまでの3ヶ月間は保険料が発生しません。

従来のがん保険は、がん保険の保障の開始から90日間は免責となっております。つまりは、90日以内にがんと診断された場合はがん診断一時金が出ないのと保険会社によってはそこで保険が終了してしまう場合がありますが、こちらの保険に関しては保障開始から90日間は保険料をいただきませんので、万が一90日以内にがんと診断されたとしても、保険料を支払いませんのでその分無駄にはなりません。

特徴②

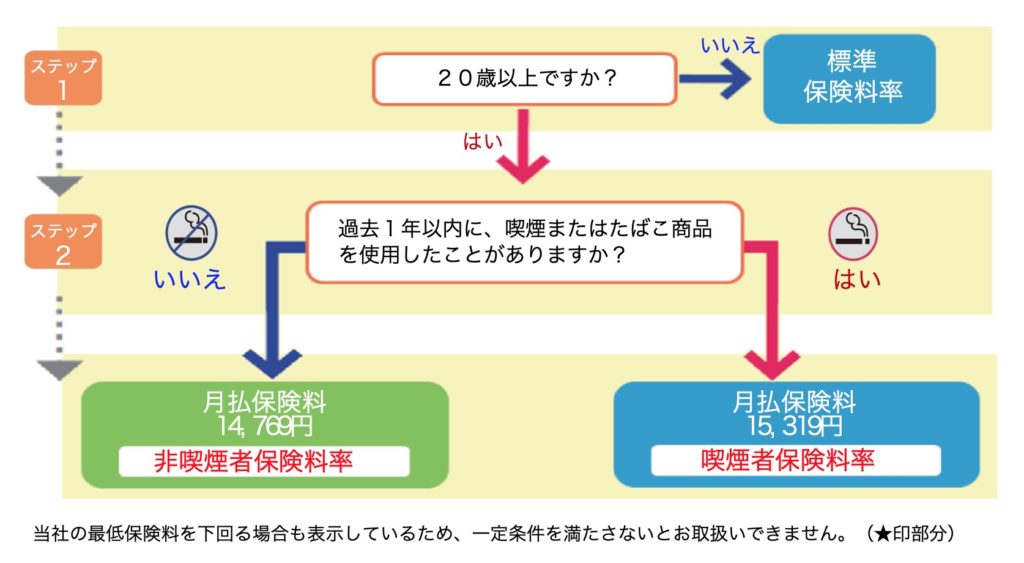

ご契約時に1年以上喫煙していない方で当社の所定の条件を満たす場合、 保険料が割安になります。

業界初のがん保険での区分料率を設けております。具体的には、ご契約時に1年以上喫煙していない方でかつ被保険者20歳以上の方であれば非喫煙料率となります。

また、「禁煙チャレンジ制度」も設けており仮に喫煙者保険料率で加入され、ご契約後の所定の期間内に禁煙を1年以上継続され、ひまわり生命の定める基準に適合した場合非喫煙者保険料率への変更が可能です。

特徴③

2回目以降のがん診断給付金は1年に1回限度

がんと診断されたときに一括で給付金がされますが、これまで各社は2年に1度を限度として複数回支給というケースがほとんどでしたが、こちらの保険に関してはがん診断給付金を受け取り後に再発や転移などにより新たに医師により診断確定された場合、1年経過していれば再度一時金が給付されます。

ですので、従来からある終身がん保険よりも保障内容に関してみれば競争力のあるがん保険だと個人的には思います。

そうですよねwこれまではがん保障開始の免責期間は各社横並びでしたが、このがん保険が出た事で今後はより緩和される保険会社が多くなると思います!

SOMPOひまわり生命「終身がん保険」を法人で加入するメリットや注意点は?

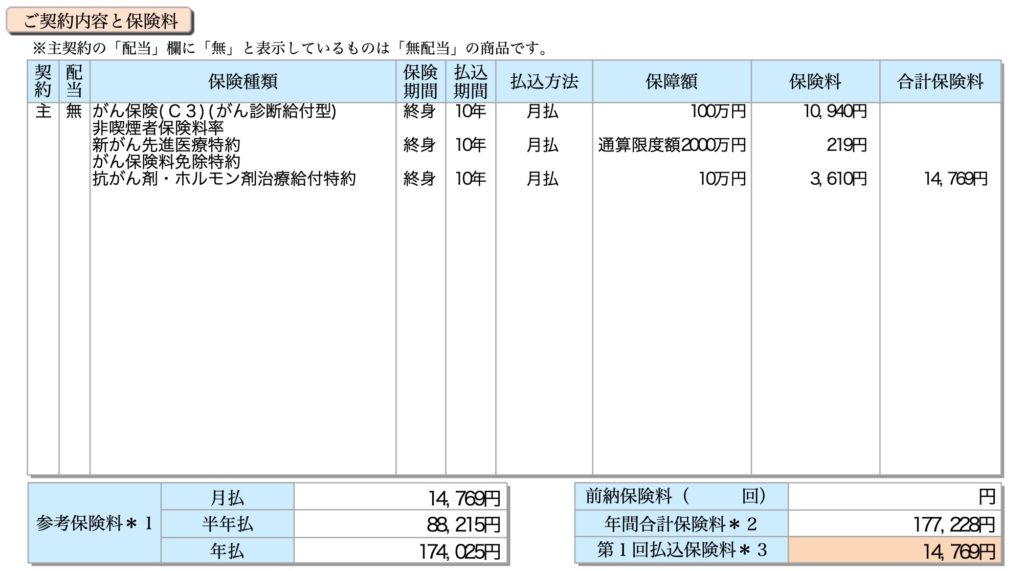

次に、こちらの保険の保障内容について契約例を交えながら説明します。

契約例

- 契約者:法人

- 被保険者:40歳男性

保障内容は以下となります。

以前に医療保険でご紹介しましたネオファースト生命「ネオdeいりょう」と同じく短期払いが可能です。ですので、法人契約で加入し、払込終了後には個人に名義変更が可能です。

法人向けの医療保険やがん保険に関しては、2019年7月に税制改正が行われました。そして新たに、保険料の損金性の取り扱いの新ルールが設けられました。ポイントとしては最高解約返戻率が70%以下で、かつ、年換算保険料相当額が30万円以下の保険の場合は全額損金可能という内容です。

医療保険同様、終身がん保険においても解約返戻金が0もしくは10%程度の商品の場合はこちらに該当します。

ただし、注意点としましてはすでに法人で医療保険加入していて、10年払いなど短期払いで加入している場合はこの保険と重複して加入することができません。どうしても加入したいという場合は

- 終身払い(生きている限りお支払い)

- 個人で契約

この2パターンのみとなり、いずれにしても個人でお支払いしなければいけない事態になってしまいます。

シンプルながらも非喫煙割引や一時金の複数回支給要件が緩いのでおっしゃるように商品はとてもいいと思います!僕なら医療保険よりもがん保険を重視しますかね。

(まとめ)法人名義で加入するならアリだと思う!

とはいえ、現在法人でがん保険に加入していないあるいは見直しを考えている方にはいいかと思います。

繰り返しになりますがこの保険のポイントとしては、

- ご契約からがんの保障が開始されるまで保険料の支払いがない

- 非喫煙割引がある(禁煙チャレンジ制度がある)

- 2回目以降のがん診断給付金は1年に1回限度

ですので、まだ法人で医療系に加入していない場合は検討してもいいと思います。既に何らかのがん保険に法人として加入している場合は、保障内容含めて比較検討してみてもいいかもしれません。

「節税保険」がない今では、短期払いで医療保険に社長役員、従業員含めて加入するのもいいですが、個人的にはがんに対する治療費や収入保障の方が実際に法人や家計に与えるダメージは大きいので、優先順としては医療保険よりもがん保険の方を重視された方がいいかと思います。

僕もそう思います。 社会保障が今後上がっていくことが予想されると、我々の医療費の自己負担が増えるかもしれないことを考えると、特にがんに対する保障は手厚くしたいところですね。

まとめ

- SOMPOひまわり生命「終身がん保険」は10年短期払いが可能(法人向けにはピッタリ)

- タバコを吸わない方は保険料が割引になる(がん保険で業界初!)

- がん診断一時金は複数回支給(診断されてから2年ではなく1年以降経てば再度支給される)

- 既に短期払いの医療保険に法人で加入している場合はこちらに加入できない

今回はSOMPO生命の「終身がん保険」について解説しましたが、いかがでしたか?節税保険が終了した今では法人保険は保障性ニーズの保険が多くなりましたが、この保険に関しては10年短期払いで法人から個人に名義変更ができるという点では、十分に活用できます。法人においての医療やがん保障は国内の生保で、また法人の貯蓄に関しては海外終身保険で準備されることをおすすめします。詳しくは下記URLよりダウンロードしてください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

また、弊社ビジネスパートナーも随時募集中しております!

*パートナー募集はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6036/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")