こんにちは。K2 College大崎です。

1日の米金融市場では株式と債券が上昇しましたね。

FRB(連邦準備制度理事会)パウエル議長の発言やISM製造業景況指数が予想を下回ったことで株式、債券ともに買われましたが、

市場では、今月のFOMC(連邦公開市場委員会)で金利を据え置き、2024年の早い段階で利下げに動くとの観測が拡がっています。

- 利下げ観測が高まる

- 2024年3月までに景気後退に陥る可能性がある

- バイデン政権のバラマキで11月まで株価は維持される?

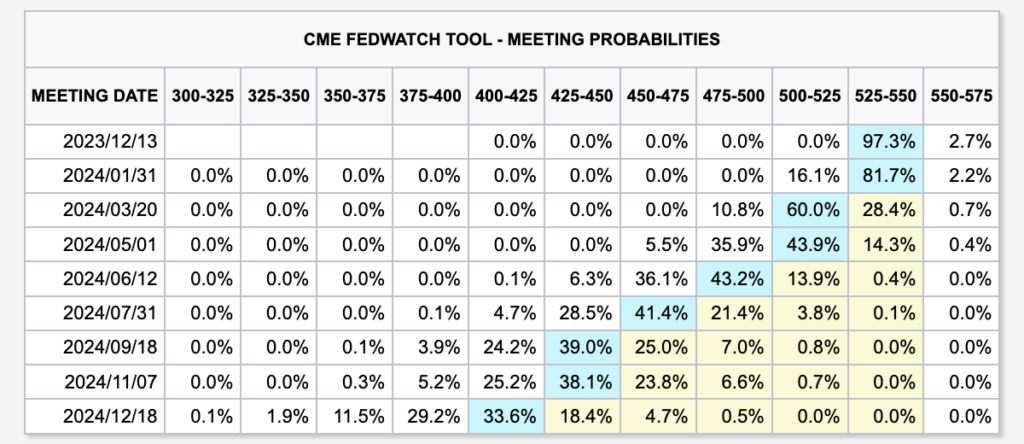

利下げ観測が高まる

先週の時点では、利下げは6月と予測されておりましたが、すでに3月のFOMC(連邦公開市場委員会)で利下げが開始されるとの予測が60%も占めております。

インフレを抑制するために急激に利上げをしてきたわけですから、インフレ率が低下してこれば利下げが開始されると考えますね。

また、タカ派のウォラーFRB理事が「インフレ率が低下し十分に低くなれば、金利をこうした水準に維持する必要性は必ずしもない」と、インフレ鈍化が続けば利下げを検討することを認める意向を示したことも大きいですね。

米運用会社パーシング・スクエア・キャピタル・マネジメント創業者のビル・アックマン氏も1-3月(第1四半期)にも利下げに踏み切ると見込んでいます。

2024年3月までに景気後退に陥る可能性がある

債券利回りは償還までの期間が長くなるほど利回りが高くなるのが一般的ですが、10年物国債から2年物国債の利回りを差し引いた数値がマイナスにあると逆イールド(長短金利差逆転)が発生するわけでしたね。

市場ではリセッション(景気後退)の指標として10年物国債と2年物国債の利回りを注視しており、過去、2年物国債の利回りが10年物国債を上回る逆イールドが発生してから6カ月から24カ月の間に、リセッション(景気後退)に陥っていましたね。

ただ、逆イールドが解消してからリセッション(景気後退)に陥っていましたから、逆イールドの解消に要注目ですね。

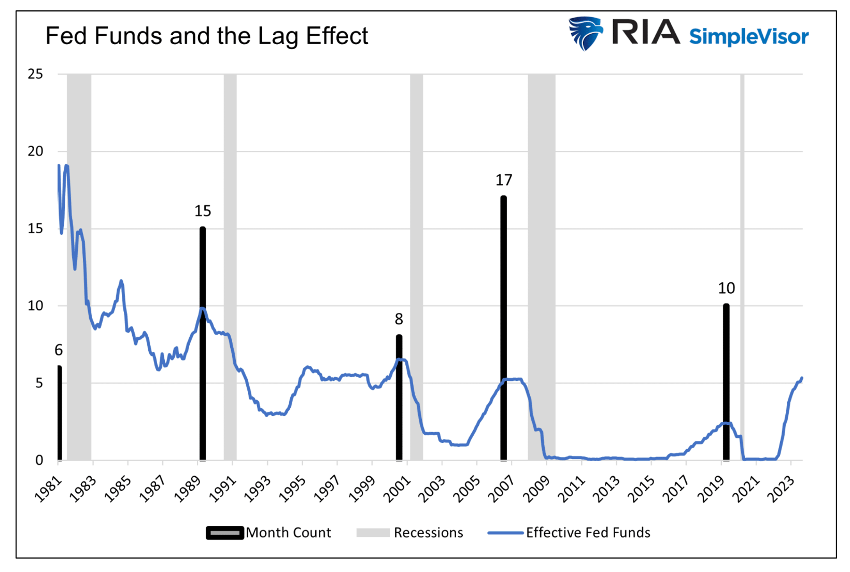

なお、モーニングスター資料でも、逆イールド発生月(ア)から景気後退開始月(オ)まで、6ヶ月から24ヶ月要しているのが確認できるかと思います。

また、以下のグラフは、フェデラル・ファンド金利(米政策金利)と、1981年以降の各景気後退に先立つ一連の利上げにおける最後の利上げからの時間を月単位で示した資料ですが、最後の利上げから景気後退の間の平均期間は11ヶ月となっております。

FRBが最後の利上げしたのは2023年7月でしたから、それが最後の利上げだとすると、2024年6月頃には景気後退が起こる可能性がありますね。

ただ、あくまでも過去平均が11ヶ月ですから、それよりも早くなる可能性もあります。

市場の利下げ開始見込みが正しければ、それこそ2024年3月頃の可能性もありますね。

すでに米国企業の景況感を示す「ISM製造業景況感指数」は50割れが続いておりますし、逆イールド(長短金利差逆転)も続いております。

この2つが同じ時期に発生した場合は景気後退に向かうといわれておりますから、2024年は景気後退に陥る可能性があると考えておいた方が良いでしょう。

失業率も上昇してきておりますし、過去の数値も下方修正を繰り返しておりますしね。

バイデン政権のバラマキで11月まで株価は維持される?

S&P500インデックスは昨年3月以来の高値に達しております。

現在、S&P500インデックスがバブルであると示す指標がいくつも確認されておりますが、バブルが弾ける可能性がないわけではではありません。

逆に、FRBが金融引き締めに取り組んできた一方で、大規模な金融緩和(バラマキ)をしてきたバイデン政権が11月の大統領選挙を控えてバラマキを加速するかも知れませんから、株価は維持される可能性もあります。

先行きが不透明な時ですから、元本が確保される金融商品や債券、高配当株式、REITなどのインカムゲインが得られる資産の割合を増やしておくと良いと思います。

まとめ

資産運用相談を希望される方は、こちらから「資産運用相談希望」と連絡ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/17459/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")