こんにちは、K2 College 松本です。

今回は実際に私が受けた相談事例をご紹介します(ご相談はコチラから)。

- 相談内容

- アドバイス(商品)

- アドバイス(全体)

相談内容

加入後3年半になる下記の生命保険、個人年金、医療保険の見直しを考えています。

①オリックス生命キャンドルワイド(保障56000ドル 保険料年216ドル65歳迄)

②マニュライフ生命こだわり個人年金(受給年72万75~85歳迄 保険料前払600万 以降年12万55歳迄※払済予定)

③オリックス生命新キュア(入院日額0.5万 保険料年4.2万終身)

上記とは別に、プルデンシャル生命のドル建てリタイアメント(受給5万ドル60歳※払済)、生命保険(保障200万 保険料年4.1万60歳迄)に加入しています。シングルマザーで、17歳の息子の教育費が目前に控えている為、保険の断捨離をして、少しでも老後の資産を確保していきたいと考えています。

アドバイス(商品)

オリックス生命 米ドル建終身保険Candle Wide[キャンドル・ワイド]

主契約は普通の低解約返戻金型の米ドル建終身保険です。同社の「Candle」では払込期間中の死亡は基本保険金額が受け取れない保障でしたが、この終身保険はでは受け取れるようになっています。そしてこの商品のメインは特約で「米国ドル建特定疾病障害介護終身保険特約(低解約返戻金型)」という超絶長ったらしい名称です。名前の通りですが、死亡、高度障害、三大疾病、障害、介護になった時に保険金が受け取れる終身保険を付加することができます。保険金は一度しか受け取れないのでどれかに該当すると特約は消滅します。また保険料免除特則を付けておくと主契約の保険料も免除されます。終身保険なので一生涯の死亡保障と貯蓄機能がありますが、貯蓄性は低いので、貯蓄を目的で契約する必要はありません。

マニュライフ生命 こだわり個人年金(外貨建)〔無配当外貨建個人年金(積立利率変動型)〕

外貨建(米ドルまたは豪ドル)の個人年金保険で、積立利率は毎月変動します。まず通貨の指標金利からマニュライフが「-1.0%〜+1.5%」増減させた数字が基準積立利率になります。さらに基準積立利率を契約日から毎月平均(最大で直近120ヶ月)したものが積立金に適用される積立利率になります。

プルデンシャル生命 米国ドル建リタイアメント・インカム 米国ドル建年金支払型特殊養老保険〔無配当〕

米ドル建養老保険です。特徴としては特殊養老保険ということです。通常の養老保険は「満期金=死亡保険金」となりますが、リタイアメントインカムは途中から払込保険料総額と解約返戻金が契約時の死亡保障額を上回っていくようになります。つまり『元々の死亡保障額を下げることにより保険料を割安にできるので、返戻率が高くなる』ということです。しかし、デメリットもあって『途中からは死亡保障の上乗せはなくなる』ということです。この商品をご契約される方は貯蓄目的だと思うので、そもそも死亡保障は必要ないはずです。当たり前ですが、死亡保障はタダではなく、しっかりと死亡保障コストが保険料に含まれて支払っているのです。不要な保障の為に支払いをしていては、本末転倒です。

アドバイス(全体)

加入後3年半になる下記の生命保険、個人年金、医療保険の見直しを考えています。

①オリックス生命キャンドルワイド(保障56000ドル 保険料年216ドル65歳迄)

②マニュライフ生命こだわり個人年金(受給年72万75~85歳迄 保険料前払600万 以降年12万55歳迄※払済予定)

③オリックス生命新キュア(入院日額0.5万 保険料年4.2万終身)上記とは別に、プルデンシャル生命のドル建てリタイアメント(受給5万ドル60歳※払済)、生命保険(保障200万 保険料年4.1万60歳迄)に加入しています。シングルマザーで、17歳の息子の教育費が目前に控えている為、保険の断捨離をして、少しでも老後の資産を確保していきたいと考えています。

医療保険はより安いところがありそうなので、比較して内容が良くなる場合は見直しましょう。

キャンドルワイド、こだわり個人年金、リタイアメントインカムは利率が低いので、解約して利率の高い運用に切り替えましょう。

まとまった資金(解約返戻金)の運用

解約することでまとまった資金がありますので、それを固定金利5.7%で複利運用できる『新海外固定金利商品』で運用しましょう。10年間複利運用すると返戻率174%になるので、年平均利回りは7.4%で運用できるということです。株式運用の利回りに匹敵するものを確約してくれるのでとても安心できます。

積立投資

老後に向けての資産形成には『海外積立(元本確保型プラン)』と『新インデックス型海外終身保険』です。

- 海外積立(元本確保型プラン)は、15年満期で元本確保140%もしくは20年満期で元本確保160%のリターンを確保してもらいながら、S&P500指数へ積立投資できます。

- 新インデックス型海外終身保険は、死亡保障も備えながら毎年1〜12%の金利が付く商品です。

これらを併用することで、大きな暴落でも資産が減らないポートフォリオでありながらも高いリターンを目指せます。

「リタイアメントインカム」と『新インデックス型海外終身保険』を比較してみましょう。

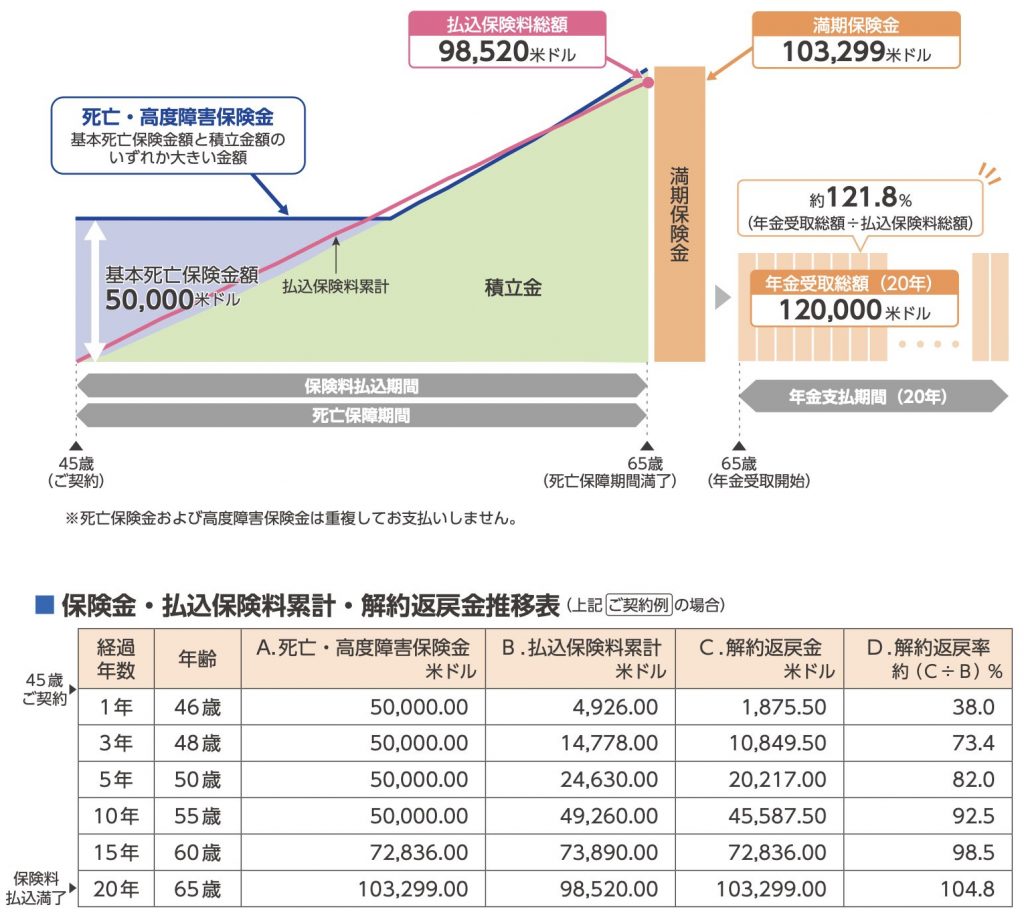

プルデンシャル生命 リタイアメントインカム

契約年齢:45歳 男性

年金月額:USD 500

死亡保障:USD 50,000

保険期間:65歳

払込期間:65歳満了

払込頻度:月払

保険料:USD 410.5

上記が解約返戻金の推移になります。

総支払保険料:USD 98,520

<一括受取>

20年後(65歳):USD 103,299(104.8%)

<年金受取>

40年後(85歳):USD 120,000(121.8%)

17年後(62歳)でようやく損益分岐点(返戻率が100%を超える)になります。最後まで(20年間)保険料を支払うと総支払保険料USD 98,520で返戻率は104.8%なので満期金USD 103,299を一括で受け取ることができます。これを20年確定年金として受け取るようにすると、毎月USD 500を20年間受け取れるので、合計受取額USD 120,000で、返戻率は121.8%になります。

40年でたった21.8%しか増えていません。新インデックス型海外終身保険で同じ保険料で試算すると下記になります。

新インデックス型海外終身保険

45歳 男性

死亡保障:USD 252,098

払込期間:20年

払込頻度:年払

保険料:USD 3,055(初年度のみ USD 3,180)

総支払保険料:USD 98,645

<解約返戻金と返戻率> ※過去の平均利率の場合

20年後:USD 180,050(返戻率:183%)

30年後:USD 417,233(返戻率:422%)

このようになります。同じ保険料ですが、死亡保障額はUSD 252,098と5倍以上ありますし、将来の解約返戻金もこちらの方が多くなります。しかも20年後から毎年USD 15,000を引き出したとしても解約返戻金USD 180,000をキープできます。リタイアメントインカムと同じように20年間受け取ると総受取金額USD 300,000と2.5倍の金額を受け取れますが、解約返戻金としてもUSD 180,000があるので、返戻率は486%になります。

どれだけの違いがあるかお分かり頂けると思います。このようにリタイアメントインカムの貯蓄性は低いので、解約して解約返戻金を『新海外個人年金』または『新海外固定金利商品』で運用する。今後の積立投資は『新インデックス型海外終身保険』または『海外積立(元本確保型プラン)』をされる方がいいです。

たった15年で140%の返戻率になるんですか!?しっかり増えるし元本確保なら安心です。さらに新インデックス型海外終身保険なら死亡保障と資産形成ができるので私にとっては一番良いプランに思います。

下記の直接相談より「『新インデックス型海外終身保険』と『海外積立(元本確保型プラン)』の運用希望」とお問い合わせください。

※直接相談(無料)

まとめ

- 日本の個人年金保険には加入しない

- 海外の保険を選択肢にいれよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32290/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")