こんにちは、K2 Collage 松本です。

今回は「保険で貯蓄するならどれがおすすめ?」についてお話します。

利率が2.5%で固定される商品があると聞きました。それだけの金利が付くなら銀行よりもいいので契約しようと考えています。また他にもっと良い商品があるのかも気になります。

貯蓄型保険も沢山商品があるので、どのような商品があり、保険で貯蓄するメリットとデメリットも併せて確認していきましょう。

ちなみに米ドル建終身保険ですね。そして2.5%というのは「予定利率」のことです。単純な金利ではないので注意してください。

保険用語については下記のリンクで詳しく解説しています。

※『予定利率』『積立利率』『利回り』とは?

- 貯蓄型保険の種類

- 貯蓄型保険のメリット、デメリット

- おすすめの貯蓄型保険

- もっと効率良く資産形成する方法

貯蓄型保険の種類

貯蓄型生命保険は大きく分けて5種類あります。それぞれの特徴を確認しましょう。

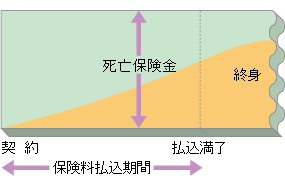

終身保険

死亡保障が一生涯続く保険で、保険料の支払いが終わったあとも解約返戻金は増えていきます。予定利率や積立利率は固定と変動のものがあり、外貨建の方が利率は高いです。また低解約返戻金型という払込期間中の解約返戻金割合を下げて保険料が割安になる商品もあります。

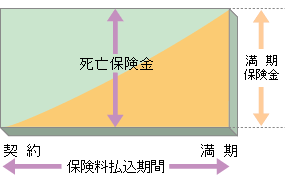

養老保険

保険期間は一定で、その間に死亡したときには死亡保険金が、満期時に生存していたときには満期保険金が受け取れます。死亡保険金と満期保険金は同額です。また外貨建の方が利率が高いです。

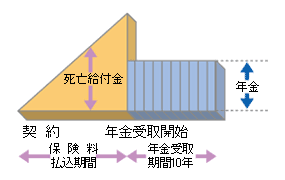

個人年金保険

契約時に決めた年齢まで保険料を積み立てて、ある年齢から年金形式で給付金を受け取れる商品です。予定利率や積立利率は固定と変動のものがあります。保険料払込期間中は死亡保障の上乗せがないので、死亡保障コストが少なくなります。また外貨建の方が利率が高いです。

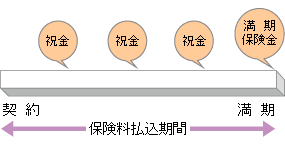

学資保険

契約時に決めた年数まで保険料を積み立てて、進学のタイミング等で祝金や満期金を受け取れる保険です。保険料払込期間中に契約者(親など)が死亡しても祝金や満期金は受け取れ、それ以降の保険料が免除されます。

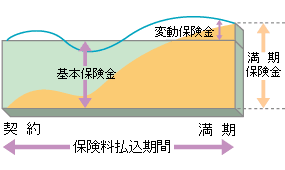

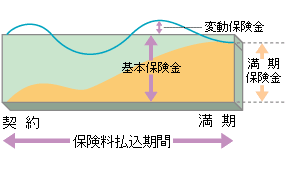

変額保険

保険料の一部がファンド(株式や債券など)に充てられ、その運用実績に応じて保険金や解約返戻金が増減する保険で、投資リスクは契約者が負うことになります。満期時に運用がうまくいき基本保険金を上回ると増えた金額を満期保険金として受け取ることができます(左図)。満期時に運用がわるく基本保険金を下回ると減った金額を満期保険金として受け取ることになります(右図)。5種類の中では一番増える可能性もありますし、一番減る可能性もあります(リスクがある)。

これが保険会社ごとにあると考えると比較するのが大変ですね。

全て比較するのは無理ですし、時間が勿体ないです。また目的、積立期間、受取時期、受取方法、リスク許容度などで適する商品は異なるので判断が難しいです。私に直接ご相談頂くのが一番早い解決に繋がると思います。

※直接相談(無料)

貯蓄型保険のメリット、デメリット

メリット

- 貯蓄以外の保障(死亡、介護、三大疾病など)がある

- 保険会社におまかせできる

- 最低保証がある(商品による)

デメリット

- 保険料払込期間中に解約すると元本割れになる

- お金が保険会社に拘束される(流動性が低い)

- あまり増えない(リターンが低い)

- 死亡保障コストがかかる

- 円建だとインフレに対応できない

ざっくりこんな感じです。預貯金をすぐに使っちゃう人は、強制的に貯められる貯蓄型保険がいいかもしれないですね。自分で投資をしている人はリターンが低すぎて、興味もわかないかもしれません。

投資のことはよく分からないし、私は貯蓄がなかなかできないので、貯蓄型保険が合っているのかなと思います。

人それぞれに合うものがあるのでそれも選択肢の一つとして良いと思います。

次のチャプターでおすすめの保険をご紹介します。

おすすめの貯蓄型保険

日本の貯蓄型保険商品で種類ごとにおすすめするならこのようになります。詳しい解説はリンク先からで読んでください。

終身保険

オリックス生命 米ドル建終身保険Candle〔キャンドル〕

解約返戻率は30年で128%

メットライフ生命 ドルスマートS 積立利率変動型終身保険

解約返戻率は15年で99%

ジブラルタ生命 米国ドル建終身保険(低解約返戻金型)

解約返戻率は30年で113%

ジブラルタ生命 米国ドル建リタイアメント・インカム

解約返戻率は20年で104%

個人年金保険

マニュライフ生命 こだわり個人年金(外貨建)

解約返戻率は30年で117%

学資保険

ソニー生命 学資保険(無配当)

満期返戻率は22年で105%

変額保険

アクサ生命 変額保険 ユニット・リンク(有期型)

解約返戻率は30年後で220%(年間リターン6%の場合)

ソニー生命 バリアブルライフ 変額保険(終身型)

解約返戻率は25年後で135%(年間リターン6%の場合)

私が加入しているものもあったので安心しました!

よかったです。ただ、あくまで日本の保険商品の中では…です。

ここで一度海外に目を向けてみましょう。

もっと効率良く資産形成する方法

先程、日本の保険商品のおすすめをご紹介しましたが、ほとんどが外貨建(米ドル)の商品でした。円建では利率が低いことと長期で考えるとインフレに対応できない可能性もあるからです。では同じ外貨建であれば海外の生命保険はどのようなパフォーマンスなのかを見てみましょう。

終身保険

海外終身保険

解約返戻率は30年で285%

インデックス型海外終身保険

解約返戻率は30年で563%

このような返戻率でありながら、死亡保障も総支払保険料の3倍〜8倍くらいあります。

個人年金保険

海外個人年金

解約返戻率は30年で550%

学資積立

海外積立(元本確保型プラン)

解約返戻率は15年で最低140%

数字が全然違うのですが、、、

最初は違いにびっくりされると思いますが、これが普通です。

詳しくは下記の入門書をダウンロードして一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

まとめ

- 貯蓄型保険は保障と貯蓄の両立ができる(海外だけ)

- 日本で外貨建保険をするなら海外保険を選択肢に

- 自分に合った保険や資産運用のアドバイスを希望なら直接相談(無料)へ

著者プロフィール

-

元ジブラルタ生命ライフプランコンサルタント(6年3ヶ月勤務)。

2019年より弊社保険アドバイザーとしてよりK2 Holdingsに参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

比較2023年2月1日『共済』と『保険』の違い

比較2023年2月1日『共済』と『保険』の違い 積立投資2023年1月24日「ドルコスト平均法」理解度チェック

積立投資2023年1月24日「ドルコスト平均法」理解度チェック 投資の基本2023年1月20日「ドルコスト平均法」は投資の基本

投資の基本2023年1月20日「ドルコスト平均法」は投資の基本 見直し2022年7月8日今加入している保険で大丈夫?

見直し2022年7月8日今加入している保険で大丈夫?

この投稿へのトラックバック: https://media.k2-assurance.com/archives/basics/5331/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")