こんにちは、K2 College 松本です。

今回は、東洋経済で記事になっていた保険会社の不祥事問題についてお話します。

- 日本生命は業界最大手

- 生命保険業界は違反行為が多過ぎる

- 「9カ月間で34件の違反行為」だが実際はもっと多い

- 過去の不正事件(バックナンバー)

- なぜ不正行為が無くならないのか?

日本生命は業界最大手

会社概要

1889年に創業した、日本で3番目に古い生命保険会社である。1899年に保有契約高が業界首位となり、現在までこれを保持している。会社形態は相互会社であり、株式会社ではない。2010年4月に、それまで相互会社であった第一生命が株式会社化したものの、日本生命は株式会社に転換する考えはないと説明している。2015年3月現在、日本生命の投資先は公社債(37.0%)、株式(14.8%)、外国証券(26.4%)、貸付金(13.7%)、不動産(2.8%)などとなっている。

創立:1889年7月4日

従業員数:76,792名(うち内勤職員21,117名)

総資産:88兆3,819億円(2022年3月末)

格付情報

ソルベンシーマージン比率

1,120.3%(2022年3月末時点)

生命保険業界では違反行為が多過ぎる

相変わらず生命保険会社の営業職員による金銭搾取事案が頻発しています。

明治安田生命は6月27日、元営業職員が契約者から約2000万円をだまし取っていたと発表した。2020年に発覚した第一生命保険の約19億円の巨額詐取事件を筆頭に、メットライフ生命やソニー生命で営業職員による金銭詐取事件が次々と明らかになっている。事態を重く見た金融庁は2021年9月から2022年1月にかけて、第一生命に立ち入り検査を実施して監視を強化している。同時に、業界団体である生命保険協会と2022年に複数回の意見交換を行い、「営業職員の管理態勢の見直しや高度化に向けた取り組みを後押ししている」ようです。

そんな中で固唾をのんで見ているのが生保最大手の日本生命です。というのも、日本生命の営業現場では保険募集に関わる重大な事故が毎年発生しており、同社からの事故の届け出を受けた金融庁が、とりわけ監視の目を光らせているからです。

毎年こういう記事が報道されますね。

このような記事は大きな事件のときですが、小さな不正は毎月どころか毎日どこかしらで発生しているかもしれません。悪いことに大きいも小さいも関係ありませんが。

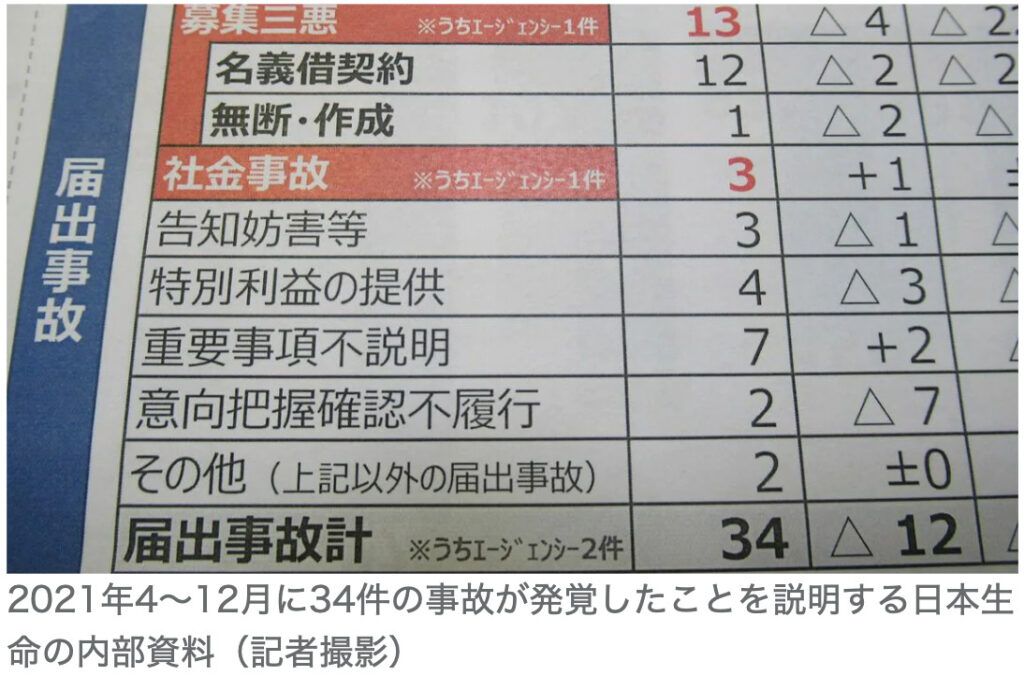

「9カ月間で34件の違反行為」だが実際はもっと多い

上記の写真の通り、日本生命の場合2021年度は12月時点(2021年4月~12月)で34件の事故が発覚し、その旨を財務局に届け出ている。「重要事項の不説明」や「特別利益の提供」(契約者や被保険者に対して保険料の割引きなどを行うこと)など、保険募集に関わるさまざまな違反行為が報告されたが、特に目立つのが保険に加入意思のない人の名義だけを借りて作成する「名義借り契約」と呼ばれる不正契約の多さだ。

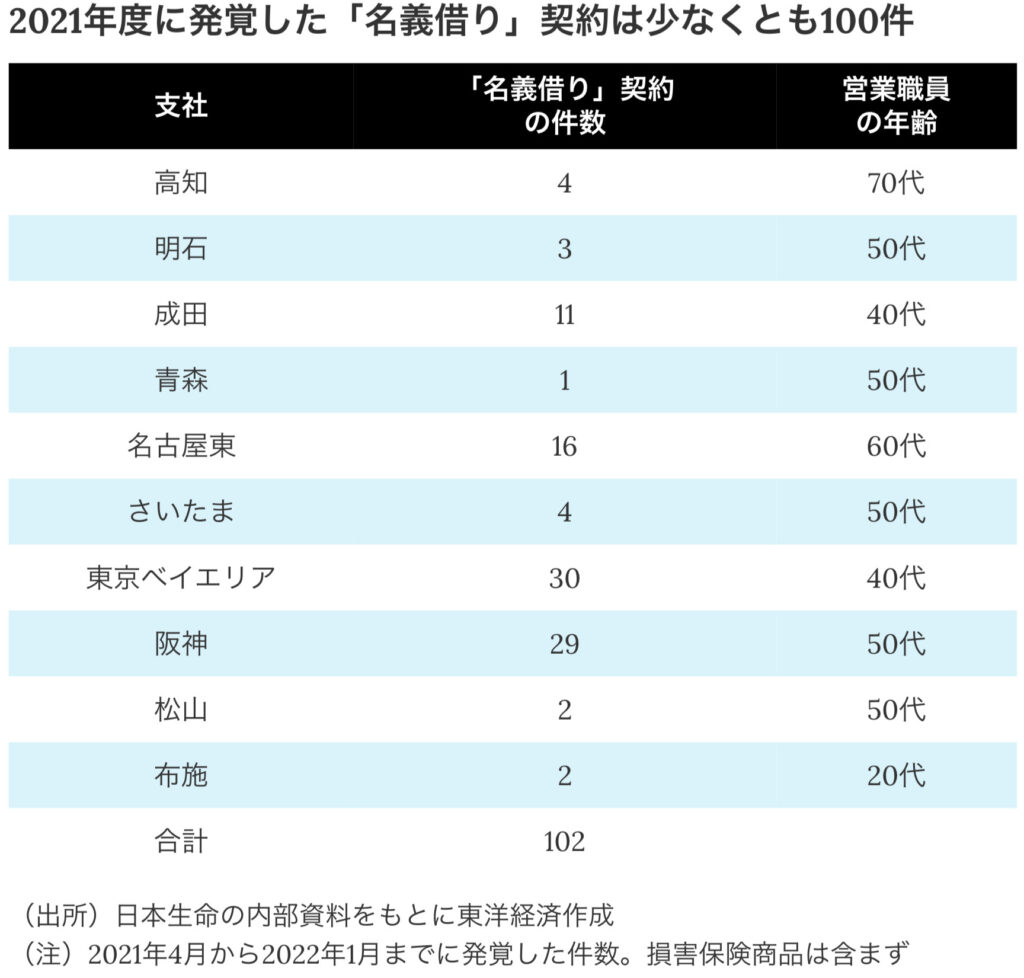

日本生命の全国99支社の1割に当たる10支社で名義借りが発覚しており、実際の不正契約の件数は100件以上に上る。中には、1人で30件もの名義借り契約を作成した営業職員もいた。1つの営業部で営業職員9人が不正に関わるケースも発覚するなど、組織ぐるみの不正が疑われる事案もあった。金融庁は不正の件数だけでなく、事案の悪質性も問題視している。

営業部で複数人の不正ってもう犯罪集団みたいですね。

ホントにそうですよね。モラル依然に人間として倫理観や正義感が欠けています。

過去の不正事件(バックナンバー)

・かんぽ生命のこれまでの不祥事まとめ(2021年11月10日現在)

・かんぽ生命が「自爆営業」促進キャンペーン!だってさw

・メットライフ生命でまた不正〜元社員が4700万円搾取!〜

・日本生命の職員15人が契約貸付金など不正引き出し、被害計約1.38億円!!

・東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

・第一生命のこれまでの不祥事 まとめ(2021年10月末現在)

なぜ不正行為が無くならないのか?

良くも悪くも契約者に近い存在になっていくからでしょうか。最初は提案のためにヒアリングをしてご家族のことを詳しく知りますし、契約後は定期的に顔を合わせることで、親密感も増していきます。さらに営業経験が増えれば口も上手くなり言葉巧み騙すテクニックもあります。そんな時にコロナなどにより収入が減った時に、悪い心が現れてくるのです。

もちろんこのような人はほんのごく一部だと思いますが、、、結局は大手の保険会社だから安心、ベテランの方だから安心、ということはないんです。

たしかに歴史ある会社に勤めているとか関係ないですね。そういえば、担当者から「特別な良いプランがあるのでお伝えしたい」と連絡がありました。

新商品の案内かもしれませんが、気をつけてください!怪しいと思ったら、担当者だけとのやり取りは避けて、お金を払う前に保険会社のコールセンターに必ず確認しましょう。不正契約がこの世からなくなる事を切に願うばかりです。

セカンドオピニオンとして保険の見直しやその他ご相談ありましたら、コチラからお問い合わせください。

まとめ

- 大手とかベテランは関係ない

- 怪しいと思ったらコールセンターに連絡する

- 保険の見直しも含めてセカンドオピニオンを活用する

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/14239/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")