こんにちは、K2 College 松本です。

今回は人気の『新海外個人年金』で質問が多い課税関連についてお伝えします。

※2024年時点の税法に則ったものです。また税務相談は対応できませんので、申告の際は必ず税理士にご相談ください。

複利で増やしたあとは、価値を減らさない程度に一部引出を考えて加入しました。将来の税法は変わっていくでしょうけど、現時点のイメージはしておきたいと思っていました。

『新海外個人年金』をされている方の多くは将来、一部引出をして使っていくことを想定していると思います。どのように考えたらいいかこの記事で確認していきましょう。

- 動画解説

- 新海外個人年金の概要

- 一時所得の計算方法と事例

- 『新海外個人年金』の2−3−5プランでシミュレーション

- 日本の保険会社で一時払保険商品を契約してる人は個別に相談してください。

動画解説

新海外個人年金の概要

商品概要

保険会社:FT Life

運用通貨:米ドル(USD)

被保険者年齢:0歳〜75歳 *1

満期:被保険者年齢128歳まで

払込期間:2年、5年

払込頻度:月払、半年払、年払、全期前納 *2

最低年間保険料:USD 6,000〜/年(2年払)、USD 3,000〜/年(5年払) *3

全期前納最低保険料:USD 12,000〜 *4

全期前納最低保険料(法人):USD 100,000〜 *4

現行利率:4.25%(複利運用される)

途中引出:3年目以降一部引出可能

*1 被保険者を何度も変更可能

*2 全期前納割引あり

*3 月払の最低保険料:USD 500〜/月(2年払)、USD 270〜/月(5年払)

*4 総支払保険料USD 15,000以上は割引あり

商品解説

新海外個人年金は、米ドル建(USD)で払込期間は短く2種類(2年、5年)しかありません。満期は128歳なので、終身と言ってもよいでしょう。そして日本にはないシステムですが、被保険者を何度でも変更できるので、世代を超えた超々長期の資産運用が行えます。あとで返戻率も確認しますが、複利の力を改めて知ることができますね。さらに、受け取るときも契約時に「何歳から〜、〇〇年間」と決めないので、引き出したい時に引き出したい金額を指定すれば都度引き出すことができます。

払込期間は短い方が返戻率の立ち上がりがいいので、2年払の全期前納がオススメです。2年払なら一時払いとほぼ変わらないので、全期前納で一括で支払う商品と思ってもらえば良いかと思います。

また上記でお伝えした現行利率(4.25%)は複利運用されるので、

<解約返戻金の推移>

10年後:USD 139,166(139%)

15年後:USD 207,483(207%)

20年後:USD 280,086(280%)

30年後:USD 550,836(550%)

40年後:USD 984,576(984%)

50年後:USD 1,765,853(1,765%)

<実質利回りの推移>

5年後:0.29%

10年後:3.74%

15年後:4.99%

20年後:5.28%

30年後:5.85%

40年後:5.88%

50年後:5.91%

この様に増えていきます。最近は日本の保険会社(外資含む)も利率が上がっており積立利率が4.5%くらいになっていますが、10年以上長期で預けるなら『新海外個人年金』の方が増えていきます。

やはり長期で運用するなら『新海外個人年金』は凄いですね。

そうですね。しかも被保険者を何回でも変更できたり、一部引出が柔軟にできるのはメリットが大きいです。

一時所得の計算方法と事例

一時所得は他の所得と比べると課税されにくくなっています。その計算方法がこちらです。

計算方法と手順

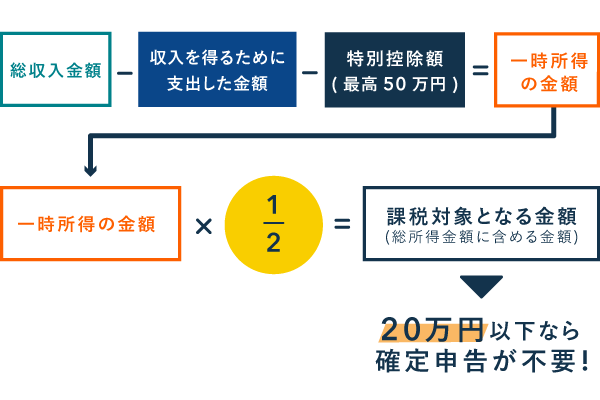

- 一時所得の金額 = 総収入金額 − その収入を得るために支出した金額(※1) − 特別控除50万円(※2)

※1 既払込保険料から既受取配当金を差し引いた金額です。

※2 その年のすべての一時所得を合算したものから差し引きます。 - 課税される金額 = 上記により求められた一時所得の金額 × 1/2

- 課税される金額を総所得へ合算

まずは一時所得の金額を計算します。「総収入金額」は保険の解約返戻金のことです。「その収入を得るために支出した金額」はそれまでに支払った保険料のことです。そして特別控除の50万円を差し引いた金額が「一時所得の金額」になります。最後に一時所得の金額の1/2が総所得へ合算されます。

簡単に言うと、利益から50万円引くことができて、さらに半分の金額が課税対象となります。

国税庁の参考ページ

・No.1903 給与所得者に生命保険の満期返戻金などの一時所得があった場合

・No.1755 生命保険契約に係る満期保険金等を受け取ったとき

事例

事例1)支払った保険料が900万円で満期保険金1,000万円

1,000万円 – 900万円 – 50万円 = 50万円(一時所得の金額)

50万円 ÷ 2 = 25万円(課税対象の金額)

*満期保険金は解約返戻金でも同じです。

事例2)支払った保険料が500万円で6年目から10年目まで毎年150万円を一部引出

6年目:150万円(一部引出金額) – 150万円(既払保険料) – 50万円 = 0万円

7年目:150万円(一部引出金額) – 150万円(既払保険料) – 50万円 = 0万円

8年目:150万円(一部引出金額) – 150万円(既払保険料) – 50万円 = 0万円

9年目:150万円(一部引出金額) – 50万円(既払保険料) – 50万円 = 50万円

10年目:150万円(一部引出金額) – 0万円(既払保険料) – 50万円 = 100万円

このように支払った保険料に到達するまでは一部引出をしても同じ金額が差し引かれます。実際に課税対象の金額は1/2するので、9年目で25万円、10年目で50万円となります。

事例3)支払った保険料が500万円で6年目から10年目まで一部引出の金額を変動させる

6年目:550万円(一部引出金額) – 500万円(既払保険料) – 50万円 = 0万円

7年目:50万円(一部引出金額) – 0万円(既払保険料) – 50万円 = 0万円

8年目:50万円(一部引出金額) – 0万円(既払保険料) – 50万円 = 0万円

9年目:50万円(一部引出金額) – 0万円(既払保険料) – 50万円 = 0万円

10年目:50万円(一部引出金額) – 0万円(既払保険料) – 50万円 = 0万円

事例2)と同じ金額を引き出していますが、一時所得の金額は0になりました。もちろん課税対象の金額も0です。

引出金額をうまく調整するとこのようなこともできるんですね。目から鱗です。

知っているかどうかで大きく変わりますよね。ちにみに日本でよく販売されている一時払終身保険で定期受取タイプの場合は「雑所得」なので注意してください。

『新海外個人年金』の2−3−5プランでシミュレーション

『新海外個人年金』で受取プランがいくつかありますが、「2−3−5プラン」でシミュレーションしてみます。ちなみに「2−3−5プラン」というのは払込期間2年の契約なら3年目から総支払保険料の5%を引き出しながらも資産が増えていく数字を組み合わせたものです。

2−3−5プランの契約例

契約者:40歳

払込期間:2年

払込頻度:年払(全期前納)

全期前納保険料:USD 650,000(1億円)

3年目からの引出金額(5%):USD 32,500(500万円)

<引出金額の累計>

10年後(50歳):USD 260,000

15年後(55歳):USD 422,500

20年後(60歳):USD 585,000

30年後(70歳):USD 910,000

40年後(80歳):USD 1,235,000

50年後(90歳):USD 1,560,000

<引出金額を除いた解約返戻金(返戻率)の推移> *現行利率

10年後(50歳):USD 594,544(91%)

15年後(55歳):USD 734,665(112%)

20年後(60歳):USD 819,283(125%)

30年後(70歳):USD 1,163,891(178%)

40年後(80歳):USD 1,654,060(254%)

50年後(90歳):USD 2,532,646(389%)

<合算した金額(返戻率)の推移> *現行利率

10年後(50歳):USD 854,544(131%)

15年後(55歳):USD 1,157,165(178%)

20年後(60歳):USD 1,404,286(216%)

30年後(70歳):USD 2,073,904(318%)

40年後(80歳):USD 2,889,095(444%)

50年後(90歳):USD 4,092,712(629%)

3年目から総支払保険料の5%であるUSD 32,500を毎年引き出したとしても解約返戻金は増え続けます。配当型の株式投資も人気ですが、株価の下落によって含み損を抱えることもあります。「2−3−5プラン」なら毎年5%の配当をもらいながらも資産が増えていくので安心できます。また退職金などでまとまった資産を預けることで、資産を増やしながら終身年金のように受け取ることもできます。

所得税のシミュレーション

契約年齢:40歳

総支払保険料:1億円

引出開始年齢:43歳

毎年の引出金額:500万円

まず「引出金額の累計」が「総支払保険料」までは課税されないので、引出開始から20年間は申告不要です。73歳からは一時所得の計算式に当てはめて考えると下記のようになります。

23年目:500万円(一部引出金額) – 0万円(既払保険料) – 50万円 = 450万円

24年目:500万円(一部引出金額) – 0万円(既払保険料) – 50万円 = 450万円

25年目:500万円(一部引出金額) – 0万円(既払保険料) – 50万円 = 450万円

[以降同じ計算]

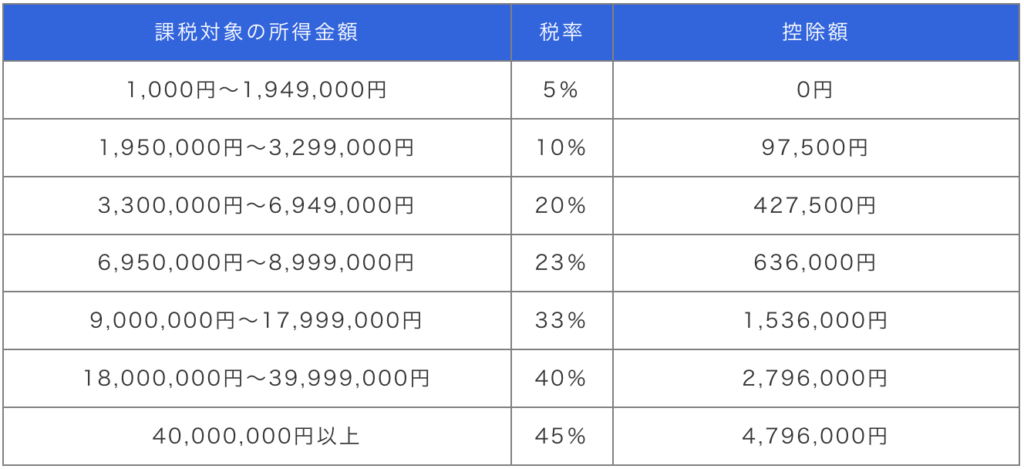

そして実際に課税対象の金額は1/2するので、23年目以降は毎年225万円となります。引出金額以外の所得がなければ、下記の所得税の速算表で税率は10%となります。

住民税も約10%なので、それぞれ計算すると

所得税:2,250,000円 × 10% – 97,500円 = 127,500円

住民税:2,250,000円 × 10% = 225,000円

ということで合計352,500円という計算になります。

仮に90歳まで受け取り続けたとしたら受取総額2億4,000万円で、利益は1億4,000万円です。支払う税金の合計が約1,000万円なので、税率としては約6.8%となります。このレベルなら気にならないですね。

ちなみに90歳時点では解約返戻金としてUSD 2,532,646(約4億円)もあります。死亡保険金として家族に遺してもいいですし、契約者と被保険者を変更して契約自体を引き継ぐこともできます。お子さんなど遺す人がいない方は、解約返戻金の推移に応じて、毎年引き出す金額を変更してご自身で有効に使い切れるようにされてもいいと思います。

凄いですね。流石に1億円はありませんが、1,000万円くらいで始めたいと思います。

下記の直接相談から「新海外個人年金の資料希望」とお問い合わせください。

※直接相談(無料)

日本の保険会社で一時払保険商品を契約してる人は個別に相談してください。

新海外個人年金は、教育資金準備、老後資金準備、退職金運用と若い世代や高齢世代でも利用して頂けます。日本だと外貨建で一時払の終身保険や個人年金保険を勧められると思います。代表商品は以下。

・メットライフ生命 サニーガーデン

・メットライフ生命 レグルス

・メットライフ生命 ビーウィズユープラス

・メットライフ生命 ウェルスデザイン

・ジブラルタ生命 積立利率更改型一時払終身保険

・ソニー生命 米ドル建一時払終身保険

・明治安田生命 期間がえらべる外貨建一時払終身保険

・明治安田生命 米ドル建一時払養老保険

・マニュライフ生命 未来を楽しむ終身保険

・マニュライフ生命 パワー・カレンシー(終身年金プラン)

・マニュライフ生命 パワー・カレンシー(目標設定プラン)

・マニュライフ生命 未来につなげる終身保険

・第一フロンティア生命 プレミアレシーブ

・アクサ生命 アップサイドプラス

最近は利率も上がりましたが、それでも新海外個人年金の方が利率も高いですし、世代を超えた長期運用(これは海外だけ)もできるので、上記の保険を含めて一時払の生命保険を契約している人は改めて見直してみましょう。

つい最近、一時払保険に加入してしまいました。新海外個人年金をやりたいと思いますが、解約も含めて相談できますか?

下記の直接相談から、その他のご相談内容も含めて「新海外個人年金資料希望」とお問い合わせください。

※直接相談(無料)

まとめ

- 退職金や銀行に眠っているお金で自分年金を準備しよう!

- 低金利の商品に預けている人は見直そう!

- 教育資金準備、老後資金準備、退職金運用が目的の人は選択肢にいれよう!

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/21214/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")