こんにちは、K2 College 松本です。

今回は『新海外固定金利商品』とPGF生命の「米国ドル建積立利率更改型一時払終身保険」を比較します。ちなみにジブラルタ生命とプルデンシャル生命でも同じ商品が販売されています。

ちょうど提案されていたので助かります!!

日本の外貨建商品(一時払)の金利も上がってきたので、提案されることが多いかと思います。どのような違いがあるのか確認していきましょう。

- 米国ドル建積立利率更改型一時払終身保険の概要

- 新海外固定金利商品の概要

- 金利は1%以上の差、10年後の返戻率は16%も違う

- 教育資金準備、老後資金準備、退職金運用など幅広く利用できる!

- 一時払終身保険や個人年金保険を契約している人は個別に相談してください。

動画解説

米国ドル建積立利率更改型一時払終身保険の概要

契約概要

商品名:米国ドル建積立利率更改型一時払終身保険(保障選択型)/無配当

契約年齢:15歳〜90歳

払込期間:一時払

払込頻度:一時払

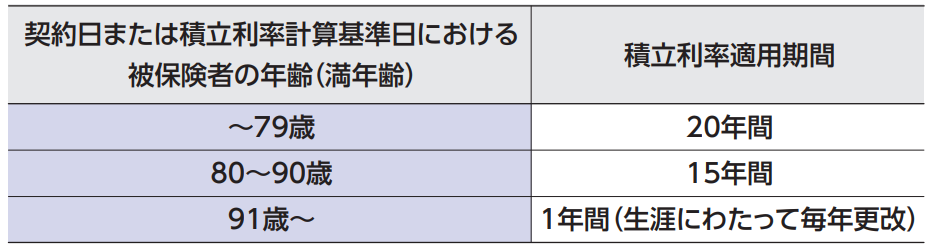

積立利率:毎月2回設定され年齢に応じて15年間か20年間適用される

積立利率適用期間:15年、20年(更改される)*1

基本タイプ最低保険料:USD 20,000 or 200万円

*1 積立利率適用期間

商品解説

一時払の米ドル建終身保険ですが、非課税枠と貯蓄を目的として加入する商品です。告知が必要ないので誰でも申し込みできますが、一時払で入金した金額と死亡保険金額が同じで上乗せがないからです。あとは寝かしておくと積立利率に応じて金利が付くイメージです。積立利率は毎月2回(1日と16日に)更新され、契約成立時の積立利率が15年間または20年間固定されます。適用期間が満了する度にその時の更改用積立利率が適用され、あとはそれの繰り返しです。

手数料

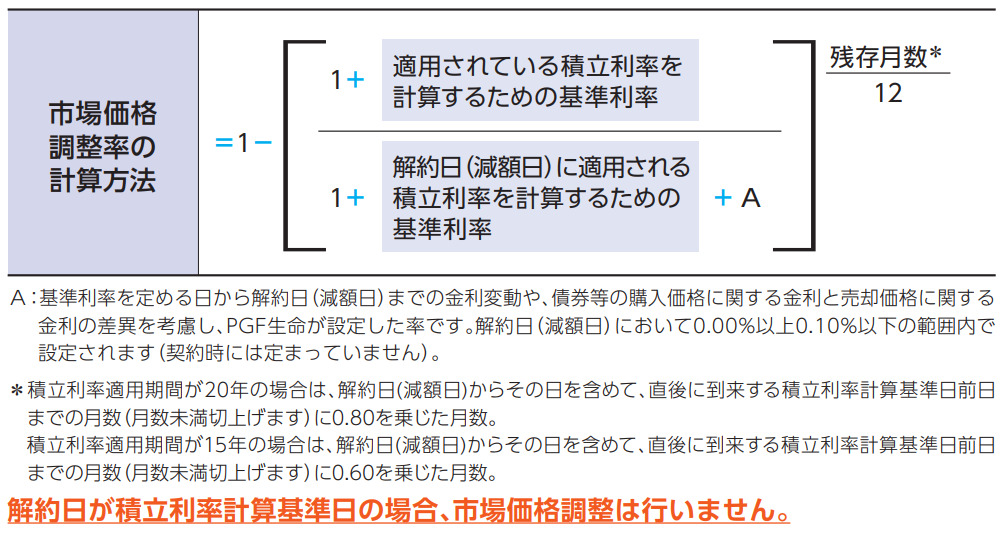

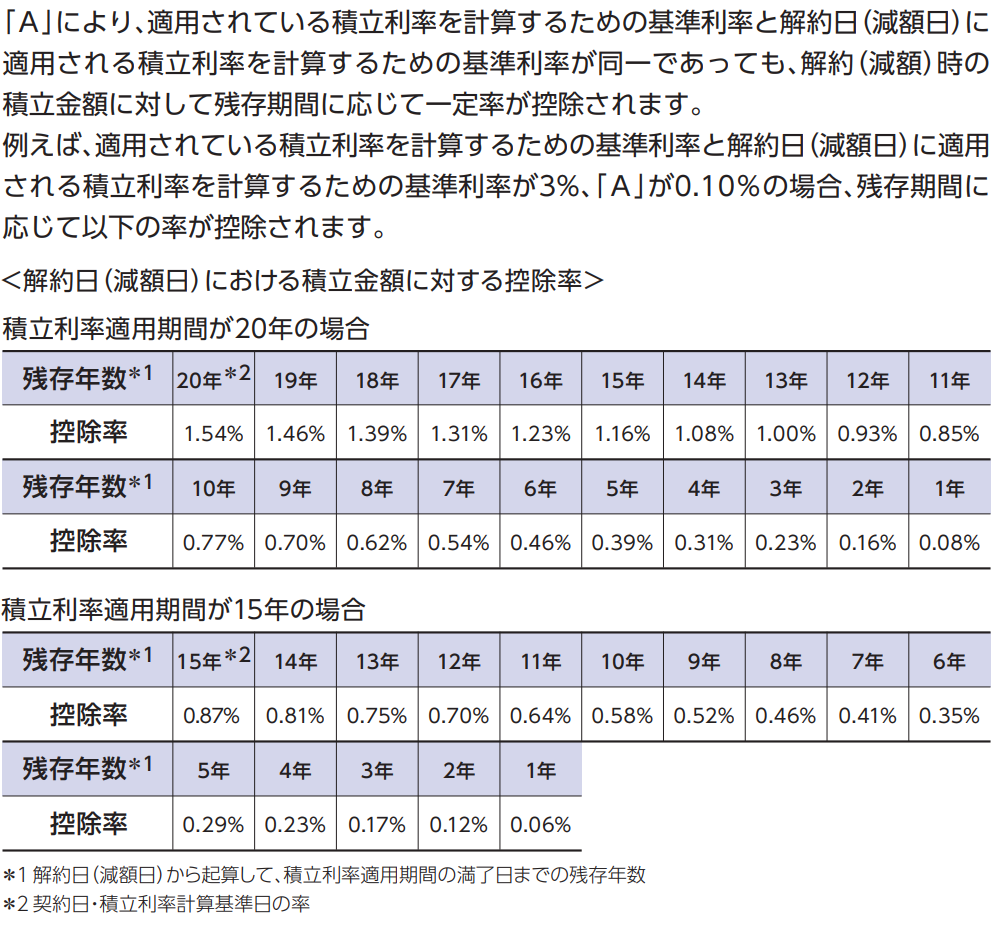

市場価格調整率

積立利率計算基準日以外に解約や減額をする場合に掛かる費用

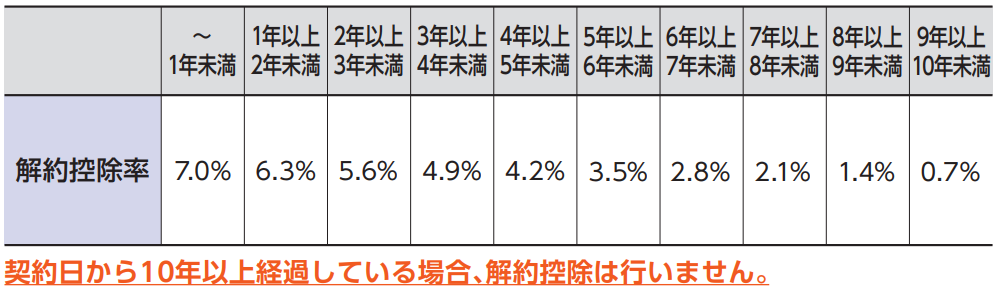

解約控除率

10年以内に解約や減額をする場合に掛かる費用

計算式はややこしいですが、簡単に言うと

・積立利率が契約したときよりも解約した時の方が高ければ解約返戻金は減りますよ。

・10年以内に解約したら経過年数に応じて解約返戻金は減りますよ。

ということです。

つまり契約時の積立利率が低いとそもそも増えにくいし、解約しようと思ったタイミングで積立利率が契約時より上がっていたら更に手数料取られて元本割れになってしまうかもしれません。

色々な手数料が掛かるのですね。それでも10年以上の運用と捉えれば良さそうです。

現在(2024年7月)は積立利率も高いので悪くないですが、同じ米ドル建なら『新海外固定金利商品』の方が増えます。

新海外固定金利商品の概要

商品概要

預入金額:USD 25,000〜

預入通貨:米ドル(USD)

預入期間:3年、5年、7年、10年

固定金利:預入期間と契約時期によって変わる

無料引出:年間で預入金額の10%まで、預入期間中は最大50%までは引き出せる

引出手数料:預入期間によって5〜8%から経過年数に応じて低減される

最新の固定金利について

金利は毎月更新されていていますが、契約した月の金利で預入期間は固定されます。最新の金利についてはコチラの記事で確認してください。

商品解説

新海外固定金利商品は、米ドル建(USD)で預入期間(3年、5年、7年、10年)に応じて固定金利が適用され、複利で運用できる商品です。単純に預けるだけの商品なので、投資の知識も必要ないですしポートフォリオを変更する必要もありません。USD 25,000以上であれば契約できるので、幅広い方に利用できる商品かと思います。

外貨建の定期預金みたいなものでしょうか?

そのイメージで合っています。銀行の定期預金は単利ですが、複利でしっかり増やせます。もちろん金利だけ引き出して単利運用もできますし、何かあれば元本も引き出せる流動性もあります。次のチャプターで詳細な数字を見ていきましょう。

金利は1%以上の差、10年後の返戻率は18%も違う

<契約条件>

契約者:60歳 男性

一時払保険料:USD 100,000

上記の契約条件で比較をします。『新海外固定金利商品』は引き出したり引き出さずに運用と自由に選択できますが、『米国ドル建積立利率更改型一時払終身保険』は「積立金増加コース」と「定期引出コース」があるので、それぞれ分けて比較したいと思います。

引き出さずに複利運用

PGF生命 米国ドル建積立利率更改型一時払終身保険

積立金増加コース積立利率:4.51%(2024年5月1日〜15日)

<解約返戻金と返戻率の推移>

1年後:USD 96,400(96%)

2年後:USD 101,600(101%)

3年後:USD 107,000(107%)

4年後:USD 112,800(112%)

5年後:USD 118,900(118%)

6年後:USD 125,200(125%)

7年後:USD 131,900(131%)

8年後:USD 139,000(139%)

9年後:USD 146,400(146%)

10年後:USD 154,200(154%)

新海外固定金利商品

預入期間:10年

固定金利:5.6%(2024年7月1日〜)

<解約返戻金と返戻率の推移>

1年後:USD 97,952(97%)

2年後:USD 103,392(103%)

3年後:USD 109,137(109%)

4年後:USD 116,348(116%)

5年後:USD 122,824(122%)

6年後:USD 130,950(130%)

7年後:USD 138,249(138%)

8年後:USD 147,404(147%)

9年後:USD 157,164(157%)

10年後:USD 172,440(172%)

表にまとめると

| PGF生命 | 新海外固定金利商品 | |

| 1年後 | 96,400 | 97,952 |

| 2年後 | 101,600 | 103,392 |

| 3年後 | 107,000 | 109,137 |

| 4年後 | 112,800 | 116,348 |

| 5年後 | 118,900 | 122,824 |

| 6年後 | 125,200 | 130,950 |

| 7年後 | 131,900 | 138,249 |

| 8年後 | 139,000 | 147,404 |

| 9年後 | 146,400 | 157,164 |

| 10年後 | 154,200 | 172,440 |

一目瞭然ですね。損益分岐点も新海外固定金利商品の方が早く10年後の解約返戻金では約USD 18,240(約290万円)の差があります。

引出ながら単利運用

PGF生命 米国ドル建積立利率更改型一時払終身保険

定期引出コース積立利率:4.51%(2024年5月1日〜15日)

毎年の引出金額:USD 4,510

10年間の合計受取金額:USD 45,100

<解約返戻金と返戻率の推移>

1年後:USD 92,200(92%)

2年後:USD 93,000(93%)

3年後:USD 93,800(93%)

4年後:USD 94,500(94%)

5年後:USD 95,300(95%)

6年後:USD 96,100(96%)

7年後:USD 96,900(96%)

8年後:USD 97,600(97%)

9年後:USD 98,400(98%)

10年後:USD 99,200(99%)

新海外固定金利商品

固定金利:5.6%(2024年7月1日〜)

毎年の引出金額:USD 5,000 *

10年間の合計受取金額:USD 50,000

*実際は毎年USD 5,600の金利が付与されるのでUSD 5,600を引き出せますが、敢えてUSD 5,000にしています。理由は10年間で預けた金額の50%以上を引き出すと手数料が少しかかるので、今回は引出手数料の掛からない範囲で引き出したいと思います。ちなみにUSD 56,000を引き出した場合の手数料はUSD 184なのでまぁ気にならない金額ですね。

<解約返戻金と返戻率の推移>

1年後:USD 92,952(92%)

2年後:USD 93,534(93%)

3年後:USD 94,150(94%)

4年後:USD 95,776(95%)

5年後:USD 96,470(96%)

6年後:USD 98,194(98%)

7年後:USD 98,976(98%)

8年後:USD 100,810(100%)

9年後:USD 102,710(102%)

10年後:USD 107,761(104%)

表にまとめると

| PGF生命 | 新海外固定金利商品 | |

| 1年後 | 92,200 | 92,952 |

| 2年後 | 93,000 | 93,534 |

| 3年後 | 93,800 | 94,150 |

| 4年後 | 94,500 | 95,776 |

| 5年後 | 95,300 | 96,470 |

| 6年後 | 96,100 | 98,194 |

| 7年後 | 96,900 | 98,976 |

| 8年後 | 97,600 | 100,810 |

| 9年後 | 98,400 | 102,710 |

| 10年後 | 99,200 | 107,761 |

こちらも一目瞭然ですね。毎年引き出せる金額がUSD 490多いので、10年後にはUSD 4,900(約78万円)の差があります。損益分岐点も新海外固定金利商品の方が早く、10年後の解約返戻金では約USD 8,561(約137万円)の差があります。

支払う保険料は同じなのにこんなに変わるんですね!?

数年前に外貨建一時払保険を契約しているのですが、金利がいくらか忘れてしまいました。どこで確認ができるのでしょうか?

教育資金準備、老後資金準備、退職金運用など幅広く利用できる!

『新海外固定金利商品』は幅広いニーズに対応できます。

教育資金準備

お子さんの為に学資準備をする時は「積立」でする人が多いですが、独身時代の預貯金など既にまとまった資金を持っている方もいます。まとまった資金で運用した方が早く増えるので、新海外固定金利商品を教育資金準備に利用できます。また学資保険などに加入せずにお子さんが小学生や中学生になってしまった方でも最短3年から運用できますので、短い期間で増やしたい人にも有効です。

老後資金準備

ある程度まとまった資金が手元にあるけど、株式や投資信託などリスクの高いものでの運用は怖いと感じる人もいるでしょう。そのような方には新海外固定金利商品が良いと思います。金利は5%以上付与されますし堅実な運用としても十分なパフォーマンスです。そして受け取り方がフレキシブルなので、必要な時に必要な金額だけ引き出せるのが無駄がなくて良いところです。

退職金運用

退職金はまとまった資金が一気に手元に入るので、皆さん住宅ローンの返済に充てたり、資産運用をやってみたりと色々考えると思います。ただ、人間は何歳まで生きるか分からないので、老後の生活資金はできるだけ枯渇しないように長持ちさせたいはずです。かといってリスクが高く価値が大きく変動するものや流動性の悪いものだと万一の時に使い勝手が悪くなってしまいます。そこで新海外固定金利商品なら固定金利で運用できますし、毎年一部引出をすることができるので、運用を継続しながら年金受取のように利用できます。

銀行で放置していてまとまった資金が手元にあるのですが、株はストレスになりそうと迷っていたところでした。新海外固定金利商品なら利回りも5%以上が確定しているし安心ですね。始めてみたいと思いますが、まずは資料など見てみたいです。どうすればよいのでしょうか?

堅い運用の選択肢としてはとても良いと思います。下記の直接相談から「新海外固定金利商品資料希望」とお問い合わせください。

※直接相談(無料)

一時払終身保険や個人年金保険を契約している人は個別に相談してください。

新海外固定金利商品は、教育資金準備、老後資金準備、退職金運用と若い世代や高齢世代でも利用して頂けます。日本だと外貨建で一時払の終身保険や個人年金保険を勧められると思います。代表商品は以下。

・メットライフ生命 サニーガーデン

・メットライフ生命 レグルス

・メットライフ生命 ビーウィズユープラス

・メットライフ生命 ウェルスデザイン

・ジブラルタ生命 積立利率更改型一時払終身保険

・ソニー生命 米ドル建一時払終身保険

・明治安田生命 期間がえらべる外貨建一時払終身保険

・明治安田生命 米ドル建一時払養老保険

・マニュライフ生命 未来を楽しむ終身保険

・マニュライフ生命 パワー・カレンシー(終身年金プラン)

・マニュライフ生命 パワー・カレンシー(目標設定プラン)

・マニュライフ生命 未来につなげる終身保険

・第一フロンティア生命 プレミアレシーブ

・アクサ生命 アップサイドプラス

最近は利率も上がりましたが、それでも新海外固定金利商品の方が利率も高いので、上記の保険を含めて一時払の生命保険を契約している人は改めて見直してみましょう。

まとめ

- 銀行に眠っているお金は運用しよう

- 低金利の商品に預けている人は見直そう

- 教育資金準備、老後資金準備、退職金運用が目的の人は選択肢に入れよう

- 金利の高い今、契約しておこう

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/22853/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")